–†–µ–Ј—Г–ї—М—В–∞—В—Л –і–µ—П—В–µ–ї—М–љ–Њ—Б—В–Є¬†–Ш–Я –љ–∞¬†–Њ–±—Й–µ–є —Б–Є—Б—В–µ–Љ–µ –љ–∞–ї–Њ–≥–Њ–Њ–±–ї–Њ–ґ–µ–љ–Є—П –Њ–±–ї–∞–≥–∞—О—В—Б—П —В—А–µ–Љ—П –Њ—Б–љ–Њ–≤–љ—Л–Љ–Є –љ–∞–ї–Њ–≥–∞–Љ–Є: –љ–∞¬†–і–Њ—Е–Њ–і—Л –њ—А–µ–і–њ—А–Є–љ–Є–Љ–∞—В–µ–ї—П, –љ–∞¬†–Є–Љ—Г—Й–µ—Б—В–≤–Њ, –Є—Б–њ–Њ–ї—М–Ј—Г–µ–Љ–Њ–µ –≤¬†—Н—В–Њ–є –і–µ—П—В–µ–ї—М–љ–Њ—Б—В–Є, –Є¬†–Э–Ф–°. –Я–µ—А–µ—Е–Њ–і –љ–∞¬†–£–°–Э¬†вАФ —Н—В–Њ —Б–њ–Њ—Б–Њ–± –Ј–∞–Љ–µ–љ—Л —В—А–µ—Е –љ–∞–ї–Њ–≥–Њ–≤ –µ–і–Є–љ—Л–Љ, –Ї–Њ—В–Њ—А—Л–є –њ–ї–∞—В—П—В –љ–∞¬†—Н—В–Њ–Љ —А–µ–ґ–Є–Љ–µ.

–Ш—Б–Ї–ї—О—З–µ–љ–Є—П, –≤¬†—Б–Њ–Њ—В–≤–µ—В—Б—В–≤–Є–Є —Б¬†–Ї–Њ—В–Њ—А—Л–Љ–Є –≤—Б–µ¬†–ґ–µ –њ—А–Є–і–µ—В—Б—П –њ–ї–∞—В–Є—В—М —Г–Ї–∞–Ј–∞–љ–љ—Л–µ –≤—Л—И–µ –љ–∞–ї–Њ–≥–Є, –њ—А–Є–≤–µ–і–µ–љ—Л –≤¬†–њ—Г–љ–Ї—В–µ 3¬†—Б—В–∞—В—М–Є 346.11¬†–Э–Ъ –†–§. –Ґ–∞–Ї, –њ—А–µ–і–њ—А–Є–љ–Є–Љ–∞—В–µ–ї—О-—Г–њ—А–Њ—Й–µ–љ—Ж—Г –њ—А–Є–і–µ—В—Б—П –Ј–∞–њ–ї–∞—В–Є—В—М –Э–Ф–§–Ы –њ—А–Є –њ–Њ–ї—Г—З–µ–љ–Є–Є –і–Є–≤–Є–і–µ–љ–і–Њ–≤, –∞¬†—В–∞–Ї–ґ–µ –њ—А–Є –њ–Њ–ї—Г—З–µ–љ–Є–Є —А—П–і–∞ –і–Њ—Е–Њ–і–Њ–≤ –њ–Њ¬†–њ—Г–љ–Ї—В–∞–Љ 2¬†–Є¬†5¬†—Б—В–∞—В—М–Є 224¬†–Э–Ъ –†–§.

–І—В–Њ –Ї–∞—Б–∞–µ—В—Б—П –љ–∞–ї–Њ–≥–∞ –љ–∞¬†–Є–Љ—Г—Й–µ—Б—В–≤–Њ, —В–Њ¬†–µ–≥–Њ –њ—А–Є–і–µ—В—Б—П –Ј–∞–њ–ї–∞—В–Є—В—М –њ–Њ¬†–Є–Љ—Г—Й–µ—Б—В–≤—Г, –њ—А–Є–≤–µ–і–µ–љ–љ–Њ–Љ—Г –≤¬†–њ–µ—А–µ—З–љ–µ, —Г—В–≤–µ—А–ґ–і–∞–µ–Љ–Њ–Љ –µ–ґ–µ–≥–Њ–і–љ–Њ –Я—А–∞–≤–Є—В–µ–ї—М—Б—В–≤–Њ–Љ. –Т¬†–Њ—Б–љ–Њ–≤–љ–Њ–Љ —Н—В–Њ –Њ—Д–Є—Б–љ—Л–µ –Є¬†—В–Њ—А–≥–Њ–≤—Л–µ –Ї–Њ–Љ–њ–ї–µ–Ї—Б—Л. –Э–Ф–°, –≤¬†–≤–Є–і–µ –Є—Б–Ї–ї—О—З–µ–љ–Є—П, –Ј–∞–њ–ї–∞—В—П—В —Г–њ—А–Њ—Й–µ–љ—Ж—Л –њ—А–Є –≤–≤–Њ–Ј–µ –њ—А–Њ–і—Г–Ї—Ж–Є–Є –љ–∞¬†—В–µ—А—А–Є—В–Њ—А–Є—О –љ–∞—И–µ–≥–Њ –≥–Њ—Б—Г–і–∞—А—Б—В–≤–∞, –∞¬†—В–∞–Ї–ґ–µ –∞–≥–µ–љ—В—Л –Є¬†—Г—З–∞—Б—В–љ–Є–Ї–Є —Б–Њ–≤–Љ–µ—Б—В–љ–Њ–є –і–µ—П—В–µ–ї—М–љ–Њ—Б—В–Є.

–£–њ—А–Њ—Й–µ–љ–љ–∞—П —Б–Є—Б—В–µ–Љ–∞ –љ–∞–ї–Њ–≥–Њ–Њ–±–ї–Њ–ґ–µ–љ–Є—П –њ—А–µ–Ї—А–∞—Б–љ–Њ –њ–Њ–і—Е–Њ–і–Є—В –і–ї—П –Љ–∞–ї–Њ–≥–Њ –±–Є–Ј–љ–µ—Б–∞. –Ю—Б–љ–Њ–≤–љ—Л–µ –њ–ї—О—Б—Л —Г–њ—А–Њ—Й—С–љ–Ї–Є –і–ї—П –Ш–Я¬†вАФ –љ–µ–≤—Л—Б–Њ–Ї–∞—П –љ–∞–ї–Њ–≥–Њ–≤–∞—П —Б—В–∞–≤–Ї–∞ –Є¬†–њ—А–Њ—Б—В–∞—П –Њ—В—З–µ—В–љ–Њ—Б—В—М. –І—В–Њ–±—Л —А–∞–±–Њ—В–∞—В—М –љ–∞¬†—В–∞–Ї–Є—Е —Г—Б–ї–Њ–≤–Є—П—Е, –љ–∞–і–Њ —Б–≤–Њ–µ–≤—А–µ–Љ–µ–љ–љ–Њ –њ–Њ–і–∞—В—М –Ј–∞—П–≤–ї–µ–љ–Є–µ –љ–∞¬†–њ–µ—А–µ—Е–Њ–і –љ–∞¬†–£–°–Э. –†–∞–Ј–±–µ—А–µ–Љ—Б—П, –Ї–∞–Ї —Н—В–Њ —Б–і–µ–ї–∞—В—М.

–Ю —В–Њ–Љ, —З—В–Њ –ґ–і—С—В –£–°–Э –≤ 2021 –≥–Њ–і—Г, —З–Є—В–∞–є—В–µ –≤ —Н—В–Њ–є —Б—В–∞—В—М–µ.

–Ъ—В–Њ –Љ–Њ–ґ–µ—В –њ–µ—А–µ–є—В–Є –љ–∞¬†–£–°–Э

–Т—Б–µ –ї—М–≥–Њ—В–љ—Л–µ —Б–Є—Б—В–µ–Љ—Л –љ–∞–ї–Њ–≥–Њ–Њ–±–ї–Њ–ґ–µ–љ–Є—П, –≤¬†–Њ—В–ї–Є—З–Є–µ –Њ—В¬†–Њ–±—Й–µ–є (–Ю–°–Э–Ю), –њ—А–µ–і–њ–Њ–ї–∞–≥–∞—О—В –≤—Л–њ–Њ–ї–љ–µ–љ–Є–µ –Њ–њ—А–µ–і–µ–ї–µ–љ–љ—Л—Е —Г—Б–ї–Њ–≤–Є–є. –Ю—Б–љ–Њ–≤–љ—Л–µ –Є–Ј¬†–љ–Є—Е¬†вАФ —Н—В–Њ —Б–Њ–±–ї—О–і–µ–љ–Є–µ –ї–Є–Љ–Є—В–∞ –њ–Њ¬†–≥–Њ–і–Њ–≤–Њ–Љ—Г –і–Њ—Е–Њ–і—Г –Є¬†–Ї–Њ–ї–Є—З–µ—Б—В–≤—Г —А–∞–±–Њ—В–љ–Є–Ї–Њ–≤, —З—В–Њ –њ–Њ–Ј–≤–Њ–ї—П–µ—В –њ–Њ–ї—М–Ј–Њ–≤–∞—В—М—Б—П –љ–∞–ї–Њ–≥–Њ–≤—Л–Љ–Є –ї—М–≥–Њ—В–∞–Љ–Є —В–Њ–ї—М–Ї–Њ –љ–µ–±–Њ–ї—М—И–Є–Љ –њ—А–µ–і–њ—А–Є—П—В–Є—П–Љ. –Ґ–∞–Ї –≥–Њ—Б—Г–і–∞—А—Б—В–≤–Њ –њ–Њ–і–і–µ—А–ґ–Є–≤–∞–µ—В –і–µ—П—В–µ–ї—М–љ–Њ—Б—В—М –Љ–∞–ї–Њ–≥–Њ –±–Є–Ј–љ–µ—Б–∞, —З—В–Њ–±—Л —Б–і–µ–ї–∞—В—М –µ–≥–Њ –Ї–Њ–љ–Ї—Г—А–µ–љ—В–Њ—Б–њ–Њ—Б–Њ–±–љ—Л–Љ.

–Ъ–∞–Ї–Є–µ¬†–ґ–µ —Г—Б–ї–Њ–≤–Є—П –Є¬†–љ–Њ–≤—Л–µ –Ї—А–Є—В–µ—А–Є–Є —Б¬†2021 –≥–Њ–і–∞ –љ–∞–і–Њ —Б–Њ–±–ї—О–і–∞—В—М –Є–љ–і–Є–≤–Є–і—Г–∞–ї—М–љ—Л–Љ –њ—А–µ–і–њ—А–Є–љ–Є–Љ–∞—В–µ–ї—П–Љ, —З—В–Њ–±—Л –Є–Љ–µ—В—М –≤–Њ–Ј–Љ–Њ–ґ–љ–Њ—Б—В—М –њ–Њ–і–∞–≤–∞—В—М –Ј–∞—П–≤–ї–µ–љ–Є–µ –љ–∞¬†–њ–µ—А–µ—Е–Њ–і –љ–∞¬†–£–°–Э?

–Х—Б–ї–Є –Ш–Я¬†—В–Њ–ї—М–Ї–Њ —З—В–Њ –Ј–∞—А–µ–≥–Є—Б—В—А–Є—А–Њ–≤–∞–љ–Њ, —В–Њ¬†–њ–µ—А–µ—Е–Њ–і –љ–∞¬†—Г–њ—А–Њ—Й—С–љ–Ї—Г –љ–µ–≤–Њ–Ј–Љ–Њ–ґ–µ–љ –њ—А–Є –≤—Л–±–Њ—А–µ –Ј–∞–њ—А–µ—Й–µ–љ–љ–Њ–≥–Њ –і–ї—П –£–°–Э –≤–Є–і–∞ –і–µ—П—В–µ–ї—М–љ–Њ—Б—В–Є. –≠—В–Њ—В –њ–µ—А–µ—З–µ–љ—М –њ—А–Є–≤–Њ–і–Є—В—Б—П –≤¬†—Б—В–∞—В—М–µ 346.12¬†–Э–Ъ –†–§, –Є¬†–≤¬†–љ–µ–Љ, –≤¬†—З–∞—Б—В–љ–Њ—Б—В–Є, —Г–Ї–∞–Ј–∞–љ—Л –њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–Њ –њ–Њ–і–∞–Ї—Ж–Є–Ј–љ—Л—Е —В–Њ–≤–∞—А–Њ–≤, –і–Њ–±—Л—З–∞ –Є¬†—А–µ–∞–ї–Є–Ј–∞—Ж–Є—П –њ–Њ–ї–µ–Ј–љ—Л—Е –Є—Б–Ї–Њ–њ–∞–µ–Љ—Л—Е, –Ј–∞¬†–Є—Б–Ї–ї—О—З–µ–љ–Є–µ–Љ –Њ–±—Й–µ—А–∞—Б–њ—А–Њ—Б—В—А–∞–љ–µ–љ–љ—Л—Е. –Ч–∞–њ—А–µ—Й–µ–љ–Њ –њ—А–Є–Љ–µ–љ—П—В—М —Г–њ—А–Њ—Й–µ–љ–љ—Л–є —А–µ–ґ–Є–Љ –љ–Њ—В–∞—А–Є—Г—Б–∞–Љ –Є¬†–∞–і–≤–Њ–Ї–∞—В–∞–Љ.

–І—В–Њ –Ї–∞—Б–∞–µ—В—Б—П —Г–ґ–µ –і–µ–є—Б—В–≤—Г—О—Й–Є—Е –±–Є–Ј–љ–µ—Б–Љ–µ–љ–Њ–≤, —В–Њ¬†–њ–µ—А–µ—Е–Њ–і –љ–∞¬†–£–°–Э –Є–Љ–µ–µ—В –ї–Є–Љ–Є—В—Л –њ–Њ¬†–і–Њ—Е–Њ–і–∞–Љ —В–Њ–ї—М–Ї–Њ –і–ї—П –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–є, –љ–Њ¬†–љ–µ¬†–і–ї—П –Є–љ–і–Є–≤–Є–і—Г–∞–ї—М–љ—Л—Е –њ—А–µ–і–њ—А–Є–љ–Є–Љ–∞—В–µ–ї–µ–є. –Ґ–∞–Ї, —О—А–Є–і–Є—З–µ—Б–Ї–Њ–µ –ї–Є—Ж–Њ –љ–µ¬†—Б–Љ–Њ–ґ–µ—В –њ–µ—А–µ–є—В–Є –љ–∞¬†—Г–њ—А–Њ—Й–µ–љ–љ—Г—О —Б–Є—Б—В–µ–Љ—Г, –µ—Б–ї–Є –Ј–∞¬†–і–µ–≤—П—В—М –Љ–µ—Б—П—Ж–µ–≤ —В–µ–Ї—Г—Й–µ–≥–Њ –≥–Њ–і–∞ –Њ–љ–Њ –њ–Њ–ї—Г—З–Є–ї–Њ –і–Њ—Е–Њ–і —Б–≤—Л—И–µ 112,5 –Љ–ї–љ —А—Г–±–ї–µ–є –Є–ї–Є –Њ—Б—В–∞—В–Њ—З–љ–∞—П —Б—В–Њ–Є–Љ–Њ—Б—В—М –µ–≥–Њ –Њ—Б–љ–Њ–≤–љ—Л—Е —Б—А–µ–і—Б—В–≤ –њ—А–µ–≤—Л—Б–Є–ї–∞ 150 –Љ–ї–љ —А—Г–±–ї–µ–є.

–Ю¬†—В–Њ–Љ, —З—В–Њ —А–∞–Ј–Љ–µ—А –і–Њ—Е–Њ–і–Њ–≤ –љ–∞–ї–Њ–≥–Њ–њ–ї–∞—В–µ–ї—М—Й–Є–Ї–∞-–Ш–Я –і–ї—П –њ–µ—А–µ—Е–Њ–і–∞ –љ–∞¬†—Г–њ—А–Њ—Й–µ–љ–Ї—Г –љ–µ¬†–Є–Љ–µ–µ—В –Ј–љ–∞—З–µ–љ–Є—П, –Ь–Є–љ—Д–Є–љ —Г–Ї–∞–Ј—Л–≤–∞–µ—В –≤¬†–њ–Є—Б—М–Љ–µ 05.11.2013¬†–≥. вДЦ¬†03-11-11/47084.

–Ш¬†–љ–∞–Ї–Њ–љ–µ—Ж, –Ї–∞–Ї –і–ї—П —В–Њ–ї—М–Ї–Њ —З—В–Њ –Ј–∞—А–µ–≥–Є—Б—В—А–Є—А–Њ–≤–∞–љ–љ—Л—Е, —В–∞–Ї –Є¬†–і–ї—П —А–∞–±–Њ—В–∞—О—Й–Є—Е –љ–∞–ї–Њ–≥–Њ–њ–ї–∞—В–µ–ї—М—Й–Є–Ї–Њ–≤ –µ—Б—В—М –ї–Є–Љ–Є—В –њ–Њ¬†–Ї–Њ–ї–Є—З–µ—Б—В–≤—Г –љ–∞–µ–Љ–љ—Л—Е —А–∞–±–Њ—В–љ–Є–Ї–Њ–≤¬†вАФ –љ–µ¬†–±–Њ–ї–µ–µ 100¬†—З–µ–ї–Њ–≤–µ–Ї.

–Ґ–∞–Ї–Є–Љ –Њ–±—А–∞–Ј–Њ–Љ, –њ–µ—А–µ–є—В–Є –љ–∞¬†–£–°–Э –љ–µ¬†—Б–Љ–Њ–≥—Г—В —В–Њ–ї—М–Ї–Њ –њ—А–µ–і–њ—А–Є–љ–Є–Љ–∞—В–µ–ї–Є, –Є–Љ–µ—О—Й–Є–µ –±–Њ–ї–µ–µ 100¬†—А–∞–±–Њ—В–љ–Є–Ї–Њ–≤, –Є–ї–Є –Ј–∞–љ–Є–Љ–∞—О—Й–Є–µ—Б—П –Ј–∞–њ—А–µ—Й–µ–љ–љ—Л–Љ–Є –і–ї—П —Г–њ—А–Њ—Й–µ–љ–Ї–Є –≤–Є–і–∞–Љ–Є –і–µ—П—В–µ–ї—М–љ–Њ—Б—В–Є.

–Ы–Є–Љ–Є—В—Л –і–Њ—Е–Њ–і–∞ –і–ї—П —Г–њ—А–Њ—Й–µ–љ–љ–Њ–є —Б–Є—Б—В–µ–Љ—Л

–Т—Л—И–µ –Љ—Л¬†–≥–Њ–≤–Њ—А–Є–ї–Є –њ—А–Њ –Њ–≥—А–∞–љ–Є—З–µ–љ–Є—П, –Ї–Њ—В–Њ—А—Л–µ —Г—Б—В–∞–љ–Њ–≤–ї–µ–љ—Л –і–ї—П –њ–µ—А–µ—Е–Њ–і–∞ –љ–∞¬†–£–°–Э. –Т¬†–Њ—Б–љ–Њ–≤–љ–Њ–Љ, –Њ–љ–Є –Ї–∞—Б–∞—О—В—Б—П —О—А–Є–і–Є—З–µ—Б–Ї–Є—Е –ї–Є—Ж. –Э–Њ¬†–≤–Њ—В –њ–Њ—Б–ї–µ —В–Њ–≥–Њ, –Ї–∞–Ї¬†–Ш–Я —Б—В–∞–ї —А–∞–±–Њ—В–∞—В—М –≤¬†—А–∞–Љ–Ї–∞—Е —Г–њ—А–Њ—Й–µ–љ–љ–Њ–є —Б–Є—Б—В–µ–Љ—Л, –љ–∞¬†–љ–µ–≥–Њ, –Ї–∞–Ї –Є¬†–љ–∞¬†–Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Є, —А–∞—Б–њ—А–Њ—Б—В—А–∞–љ—П–µ—В—Б—П –ї–Є–Љ–Є—В –њ–Њ–ї—Г—З–∞–µ–Љ—Л—Е –Ј–∞¬†–≥–Њ–і –і–Њ—Е–Њ–і–Њ–≤.

–Э–µ—Б–Ї–Њ–ї—М–Ї–Њ –ї–µ—В –љ–∞–Ј–∞–і –ї–Є–Љ–Є—В –і–Њ—Е–Њ–і–Њ–≤ –і–ї—П –£–°–Э —Б–Њ—Б—В–∞–≤–ї—П–ї 60¬†–Љ–ї–љ —А—Г–±–ї–µ–є –Ј–∞¬†–≥–Њ–і, –њ—А–Є —Н—В–Њ–Љ —Г—З–Є—В—Л–≤–∞—О—В—Б—П —А–µ–∞–ї–Є–Ј–∞—Ж–Є–Њ–љ–љ—Л–µ –Є¬†–≤–љ–µ—А–µ–∞–ї–Є–Ј–∞—Ж–Є–Њ–љ–љ—Л–µ –і–Њ—Е–Њ–і—Л. –Х–ґ–µ–≥–Њ–і–љ–Њ —Н—В–Њ—В –ї–Є–Љ–Є—В —Г–Љ–љ–Њ–ґ–∞–ї—Б—П –љ–∞¬†–Ї–Њ—Н—Д—Д–Є—Ж–Є–µ–љ—В-–і–µ—Д–ї—П—В–Њ—А, —З—В–Њ —Г–≤–µ–ї–Є—З–Є–≤–∞–ї–Њ –њ—А–µ–і–µ–ї—М–љ—Г—О —Б—Г–Љ–Љ—Г. –Э–∞–њ—А–Є–Љ–µ—А, –≤¬†2016 –≥–Њ–і—Г –Љ–∞–Ї—Б–Є–Љ–∞–ї—М–љ—Л–є –і–Њ—Е–Њ–і –њ–ї–∞—В–µ–ї—М—Й–Є–Ї–∞ —Г–њ—А–Њ—Й–µ–љ–Ї–Є —Б–Њ—Б—В–∞–≤–ї—П–ї (60¬†000¬†000 * 1,329) = 79,74 –Љ–ї–љ —А—Г–±–ї–µ–є.

–Я–Њ–Ј–ґ–µ –њ—А–Њ–Є–Ј–Њ—И–µ–ї —Б—Г—Й–µ—Б—В–≤–µ–љ–љ—Л–є —А–Њ—Б—В –ї–Є–Љ–Є—В–∞ –і–Њ—Е–Њ–і–Њ–≤, —А–∞–Ј—А–µ—И–µ–љ–љ—Л—Е –і–ї—П —Г–њ—А–Њ—Й–µ–љ–Ї–Є¬†вАФ —Б—А–∞–Ј—Г –і–Њ¬†150 –Љ–ї–љ —А—Г–±–ї–µ–є. –≠—В–∞ —Ж–Є—Д—А–∞ –љ–µ¬†–±—Г–і–µ—В –Є–Ј–Љ–µ–љ—П—В—М—Б—П –і–Њ¬†–Ї–Њ–љ—Ж–∞ 2021¬†–≥–Њ–і–∞, –њ–Њ—В–Њ–Љ—Г —З—В–Њ –і–µ–є—Б—В–≤–Є–µ –Ї–Њ—Н—Д—Д–Є—Ж–Є–µ–љ—В–∞-–і–µ—Д–ї—П—В–Њ—А–∞ –њ—А–Є–Њ—Б—В–∞–љ–Њ–≤–ї–µ–љ–Њ.

–Ю–±—А–∞—В–Є—В–µ –≤–љ–Є–Љ–∞–љ–Є–µ, —З—В–Њ —Н—В–Њ—В –ї–Є–Љ–Є—В —А–∞—Б–њ—А–Њ—Б—В—А–∞–љ—П–µ—В—Б—П –љ–∞¬†–Њ–±–∞ –Њ–±—К–µ–Ї—В–∞ –љ–∞–ї–Њ–≥–Њ–Њ–±–ї–Њ–ґ–µ–љ–Є—П: ¬Ђ–Ф–Њ—Е–Њ–і—Л¬ї –Є¬†¬Ђ–Ф–Њ—Е–Њ–і—Л –Љ–Є–љ—Г—Б —А–∞—Б—Е–Њ–і—Л¬ї. –Ш¬†–µ—Б–ї–Є –і–ї—П –њ–µ—А–≤–Њ–≥–Њ –≤–∞—А–Є–∞–љ—В–∞ —Б—Г–Љ–Љ–∞ –≤¬†150 –Љ–ї–љ —А—Г–±–ї–µ–є –і–Њ—Б—В–∞—В–Њ—З–љ–Њ –≤–µ–ї–Є–Ї–∞, —В–Њ¬†–і–ї—П –≤—В–Њ—А–Њ–≥–Њ, –њ—А–Є –≤—Л—Б–Њ–Ї–Њ–є –і–Њ–ї–µ —А–∞—Б—Е–Њ–і–Њ–≤, —Н—В–Њ —Б–µ—А—М–µ–Ј–љ–Њ–µ –Њ–≥—А–∞–љ–Є—З–µ–љ–Є–µ. –Э–∞–њ—А–Є–Љ–µ—А, –Њ–њ—В–Њ–≤—Л–є –њ—А–Њ–і–∞–≤–µ—Ж –љ–∞¬†–£–°–Э –Ф–Њ—Е–Њ–і—Л –Љ–Є–љ—Г—Б —А–∞—Б—Е–Њ–і—Л, –Ї–Њ—В–Њ—А—Л–є —А–∞–±–Њ—В–∞–µ—В —Б¬†–љ–µ–±–Њ–ї—М—И–Њ–є —В–Њ—А–≥–Њ–≤–Њ–є –љ–∞—Ж–µ–љ–Ї–Њ–є, –Љ–Њ–ґ–µ—В –±—Л—Б—В—А–Њ –њ—А–µ–≤—Л—Б–Є—В—М —Н—В–Њ—В –ї–Є–Љ–Є—В.

–Т¬†–љ–∞—Б—В–Њ—П—Й–µ–µ –≤—А–µ–Љ—П —А–∞—Б—Б–Љ–∞—В—А–Є–≤–∞–µ—В—Б—П –Ј–∞–Ї–Њ–љ–Њ–њ—А–Њ–µ–Ї—В, –њ–Њ¬†–Ї–Њ—В–Њ—А–Њ–Љ—Г –ї–Є–Љ–Є—В—Л –њ–Њ¬†–£–°–Э –±—Г–і—Г—В —Г–≤–µ–ї–Є—З–µ–љ—Л –і–Њ¬†200 –Љ–ї–љ —А—Г–±–ї–µ–є –≤¬†–≥–Њ–і –Є¬†130¬†—А–∞–±–Њ—В–љ–Є–Ї–Њ–≤. –Х—Б–ї–Є –њ—А–Њ–µ–Ї—В –±—Г–і–µ—В –њ—А–Є–љ—П—В, –і–Њ—Е–Њ–і—Л, –њ–Њ–ї—Г—З–µ–љ–љ—Л–µ –≤¬†—А–∞–Љ–Ї–∞—Е —Н—В–Є—Е –ї–Є–Љ–Є—В–Њ–≤ –±—Г–і—Г—В –Њ–±–ї–∞–≥–∞—В—М—Б—П –њ–Њ–≤—Л—И–µ–љ–љ—Л–Љ –љ–∞–ї–Њ–≥–Њ–Љ (8%¬†–і–ї—П —Б–Є—Б—В–µ–Љ—Л ¬Ђ–Ф–Њ—Е–Њ–і—Л¬ї –Є¬†20% –і–ї—П ¬Ђ–Ф–Њ—Е–Њ–і—Л –Љ–Є–љ—Г—Б —А–∞—Б—Е–Њ–і—Л¬ї)

–Я–Њ—А—П–і–Њ–Ї –њ–µ—А–µ—Е–Њ–і–∞ –љ–∞¬†–£–°–Э –Є–Љ–µ–µ—В –Ј–∞—П–≤–Є—В–µ–ї—М–љ—Л–є —Е–∞—А–∞–Ї—В–µ—А, —В.–µ. –њ—А–µ–і–њ—А–Є–љ–Є–Љ–∞—В–µ–ї—М –і–Њ–ї–ґ–µ–љ –њ–Њ–і–∞—В—М –≤¬†–љ–∞–ї–Њ–≥–Њ–≤—Г—О –Є–љ—Б–њ–µ–Ї—Ж–Є—О –і–Њ–Ї—Г–Љ–µ–љ—В, –њ–Њ–і—В–≤–µ—А–ґ–і–∞—О—Й–Є–є –µ–≥–Њ –ґ–µ–ї–∞–љ–Є–µ —А–∞–±–Њ—В–∞—В—М –≤¬†—А–∞–Љ–Ї–∞—Е —Н—В–Њ–≥–Њ —А–µ–ґ–Є–Љ–∞.

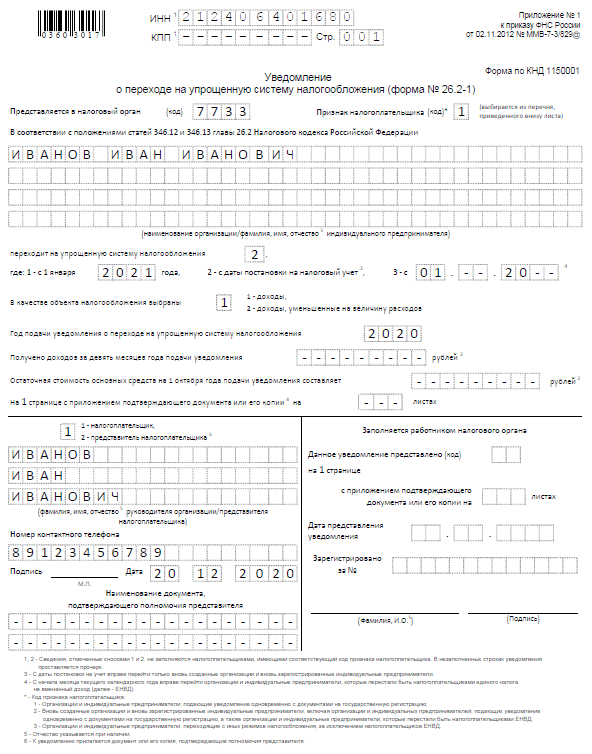

–Ъ–∞–Ї –Ј–∞–њ–Њ–ї–љ–Є—В—М —Г–≤–µ–і–Њ–Љ–ї–µ–љ–Є–µ –Њ¬†–њ–µ—А–µ—Е–Њ–і–µ

–Ч–∞—П–≤–ї–µ–љ–Є–µ –Њ¬†–њ–µ—А–µ—Е–Њ–і–µ –љ–∞¬†–£–°–Э –Њ—Д–Њ—А–Љ–ї—П–µ—В—Б—П –љ–∞¬†—Б–њ–µ—Ж–Є–∞–ї—М–љ–Њ–Љ –±–ї–∞–љ–Ї–µ, —Г—В–≤–µ—А–ґ–і–µ–љ–љ–Њ–Љ –њ—А–Є–Ї–∞–Ј–Њ–Љ –§–Э–° –†–Њ—Б—Б–Є–Є –Њ—В¬†02.11.2012¬†N –Ь–Ь–Т-7-3/829@. –Ю—Д–Є—Ж–Є–∞–ї—М–љ–Њ–µ –љ–∞–Ј–≤–∞–љ–Є–µ –±–ї–∞–љ–Ї–∞¬†вАФ —Д–Њ—А–Љ–∞ 26.2-1.

![]()

–°–Ї–∞—З–∞—В—М –±–ї–∞–љ–Ї (–Њ–±—А–∞–Ј–µ—Ж —Д–Њ—А–Љ—Л 26.2-1 –і–ї—П –Ш–Я)

–•–Њ—В—П —Д–Њ—А–Љ–∞ 26.2-1 –Є–Љ–µ–µ—В –≤—Б–µ–≥–Њ –Њ–і–Є–љ –ї–Є—Б—В, –Є¬†–љ–∞¬†–њ–µ—А–≤—Л–є –≤–Ј–≥–ї—П–і, –њ—А–Њ—Б—В–∞ –і–ї—П –Ј–∞–њ–Њ–ї–љ–µ–љ–Є—П, –љ–Њ¬†–Њ–њ—А–µ–і–µ–ї–µ–љ–љ—Л–µ –љ—О–∞–љ—Б—Л –Ј–і–µ—Б—М –≤—Б–µ-—В–∞–Ї–Є –µ—Б—В—М:

- –Я—А–Є –њ–Њ–і–∞—З–µ –Ј–∞—П–≤–ї–µ–љ–Є—П –≤–Љ–µ—Б—В–µ —Б¬†–і–Њ–Ї—Г–Љ–µ–љ—В–∞–Љ–Є –љ–∞¬†—А–µ–≥–Є—Б—В—А–∞—Ж–Є—О¬†–Ш–Я –њ–Њ–ї–µ –Ш–Э–Э –љ–µ¬†–Ј–∞–њ–Њ–ї–љ—П–µ—В—Б—П.

- –Я—А–Є–Ј–љ–∞–Ї –љ–∞–ї–Њ–≥–Њ–њ–ї–∞—В–µ–ї—М—Й–Є–Ї–∞ —Г–Ї–∞–Ј—Л–≤–∞–µ—В—Б—П –≤¬†—Б–Њ–Њ—В–≤–µ—В—Б—В–≤–Є–Є —Б–Њ¬†—Б–љ–Њ—Б–Ї–∞–Љ–Є –≤–љ–Є–Ј—Г –ї–Є—Б—В–∞.

- –Т—Л–±–µ—А–Є—В–µ –і–∞—В—Г –њ–µ—А–µ—Е–Њ–і–∞ –љ–∞¬†–£–°–Э. –≠—В–Њ –Љ–Њ–ґ–µ—В –±—Л—В—М 1¬†—П–љ–≤–∞—А—П —Б–ї–µ–і—Г—О—Й–µ–≥–Њ –≥–Њ–і–∞ –Є–ї–Є 1¬†—З–Є—Б–ї–∞ –Љ–µ—Б—П—Ж–∞, —Б–ї–µ–і—Г—О—Й–µ–≥–Њ –Ј–∞¬†—Б–љ—П—В–Є–µ–Љ —Б¬†—Г—З–µ—В–∞ –њ–ї–∞—В–µ–ї—М—Й–Є–Ї–∞ –Х–Э–Т–Ф. –Я–Њ–і—А–Њ–±–љ–µ–µ –Њ –њ–µ—А–µ—Е–Њ–і–µ —Б –Х–Э–Т–Ф –љ–∞ –£–°–Э —З–Є—В–∞–є—В–µ –Ј–і–µ—Б—М. –Я—А–Є –њ–µ—А–µ—Е–Њ–і–µ –љ–∞¬†—Г–њ—А–Њ—Й—С–љ–Ї—Г —Б¬†–Љ–Њ–Љ–µ–љ—В–∞ —А–µ–≥–Є—Б—В—А–∞—Ж–Є–Є¬†–Ш–Я –і–∞—В–∞ –њ–µ—А–µ—Е–Њ–і–∞ –љ–µ¬†—Г–Ї–∞–Ј—Л–≤–∞–µ—В—Б—П, –њ—А–Њ—Б—В–Њ –≤—Л–±–Є—А–∞–µ—В—Б—П —Ж–Є—Д—А–∞ ¬Ђ2¬ї.

- –Э–µ–Њ–±—Е–Њ–і–Є–Љ–Њ —Б—А–∞–Ј—Г —Г–Ї–∞–Ј–∞—В—М –Њ–±—К–µ–Ї—В –љ–∞–ї–Њ–≥–Њ–Њ–±–ї–Њ–ґ–µ–љ–Є—П: ¬Ђ–Ф–Њ—Е–Њ–і—Л¬ї (—Ж–Є—Д—А–∞ ¬Ђ1¬ї) –Є–ї–Є ¬Ђ–Ф–Њ—Е–Њ–і—Л –Љ–Є–љ—Г—Б —А–∞—Б—Е–Њ–і—Л¬ї (—Ж–Є—Д—А–∞ ¬Ђ2¬ї). –Ф–ї—П —Н—В–Њ–≥–Њ –љ–∞–і–Њ –Ј–∞—А–∞–љ–µ–µ –њ—А–µ–і–њ–Њ–ї–∞–≥–∞—В—М, –Љ–љ–Њ–≥–Њ¬†–ї–Є —А–∞—Б—Е–Њ–і–Њ–≤ –њ–Њ—В—А–µ–±—Г–µ—В –≤–µ–і–µ–љ–Є–µ –±–Є–Ј–љ–µ—Б–∞. –Х—Б–ї–Є –і–Њ–ї—П –Ј–∞—В—А–∞—В –≤¬†–њ–Њ–ї—Г—З–µ–љ–љ—Л—Е –і–Њ—Е–Њ–і–∞—Е –±—Г–і–µ—В –≤—Л—И–µ¬†65%, —В–Њ¬†—Б—В–Њ–Є—В –≤—Л–±–Є—А–∞—В—М –≤–∞—А–Є–∞–љ—В ¬Ђ–Ф–Њ—Е–Њ–і—Л –Љ–Є–љ—Г—Б —А–∞—Б—Е–Њ–і—Л¬ї. –Э–Њ¬†—Г—З–Є—В—Л–≤–∞–є—В–µ, —З—В–Њ –≤¬†—Н—В–Њ–Љ —Б–ї—Г—З–∞–µ –љ–∞–і–Њ –≤–µ—Б—В–Є —В—Й–∞—В–µ–ї—М–љ—Л–є –љ–∞–ї–Њ–≥–Њ–≤—Л–є —Г—З–µ—В –Є¬†—Б–Њ–±–Є—А–∞—В—М –≤—Б–µ –њ–Њ–і—В–≤–µ—А–ґ–і–∞—О—Й–Є–µ –і–Њ–Ї—Г–Љ–µ–љ—В—Л.

- –Я–Њ–ї—П, –≥–і–µ –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Є —Г–Ї–∞–Ј—Л–≤–∞—О—В –і–Њ—Е–Њ–і—Л –Є¬†–Њ—Б—В–∞—В–Њ—З–љ—Г—О —Б—В–Њ–Є–Љ–Њ—Б—В—М –Њ—Б–љ–Њ–≤–љ—Л—Е —Б—А–µ–і—Б—В–≤, –Є–љ–і–Є–≤–Є–і—Г–∞–ї—М–љ—Л–µ –њ—А–µ–і–њ—А–Є–љ–Є–Љ–∞—В–µ–ї–Є –љ–µ¬†–Ј–∞–њ–Њ–ї–љ—П—О—В.

- –Ч–∞–њ–Њ–ї–љ–Є—В—М —Г–≤–µ–і–Њ–Љ–ї–µ–љ–Є–µ –Љ–Њ–ґ–љ–Њ –Њ—В¬†—А—Г–Ї–Є, –Ј–∞–≥–ї–∞–≤–љ—Л–Љ–Є –њ–µ—З–∞—В–љ—Л–Љ–Є –±—Г–Ї–≤–∞–Љ–Є —З–µ—А–љ–Є–ї–∞–Љ–Є —З–µ—А–љ–Њ–≥–Њ —Ж–≤–µ—В–∞, –љ–Њ¬†–њ—А–Њ—Й–µ –Є¬†–±—Л—Б—В—А–µ–µ —Б–і–µ–ї–∞—В—М —Н—В–Њ —Б¬†–њ–Њ–Љ–Њ—Й—М—О –Ї–Њ–Љ–њ—М—О—В–µ—А–∞.

- –Я–Њ–і–≥–Њ—В–Њ–≤—М—В–µ –і–≤–∞ —Н–Ї–Ј–µ–Љ–њ–ї—П—А–∞ —Г–≤–µ–і–Њ–Љ–ї–µ–љ–Є—П, –њ–Њ—В–Њ–Љ—Г —З—В–Њ –Њ–і–Є–љ, —Б¬†–њ–µ—З–∞—В—М—О –Ш–§–Э–°, –Њ—Б—В–∞–љ–µ—В—Б—П —Г¬†–≤–∞—Б –≤¬†–Ї–∞—З–µ—Б—В–≤–µ –њ–Њ–і—В–≤–µ—А–ґ–і–µ–љ–Є—П –њ–Њ–і–∞—З–Є.

–°–Ї–∞—З–∞—В—М –Њ–±—А–∞–Ј–µ—Ж –Ј–∞–њ–Њ–ї–љ–µ–љ–Є—П —Г–≤–µ–і–Њ–Љ–ї–µ–љ–Є—П –љ–∞¬†–£–°–Э –і–ї—П –Ш–Я

–Я–Њ—А—П–і–Њ–Ї –њ–Њ–і–∞—З–Є —Г–≤–µ–і–Њ–Љ–ї–µ–љ–Є—П

–Я–Њ—А—П–і–Њ–Ї –њ–µ—А–µ—Е–Њ–і–∞ –љ–∞¬†–£–°–Э –Ј–∞–≤–Є—Б–Є—В –Њ—В¬†–і–∞—В—Л —А–µ–≥–Є—Б—В—А–∞—Ж–Є–Є –њ—А–µ–і–њ—А–Є–љ–Є–Љ–∞—В–µ–ї—П. –Х—Б–ї–Є –Ш–Я¬†—Г–ґ–µ —А–∞–±–Њ—В–∞–µ—В –љ–∞¬†–і—А—Г–≥–Њ–є —Б–Є—Б—В–µ–Љ–µ –љ–∞–ї–Њ–≥–Њ–Њ–±–ї–Њ–ґ–µ–љ–Є—П, —В–Њ¬†–њ–µ—А–µ–є—В–Є –љ–∞¬†—Г–њ—А–Њ—Й—С–љ–Ї—Г –Њ–љ¬†–Љ–Њ–ґ–µ—В —В–Њ–ї—М–Ї–Њ —Б¬†–љ–Њ–≤–Њ–≥–Њ –≥–Њ–і–∞, –њ–Њ–і–∞–≤ –Ј–∞—П–≤–ї–µ–љ–Є–µ –і–Њ¬†–Ї–Њ–љ—Ж–∞ —В–µ–Ї—Г—Й–µ–≥–Њ –≥–Њ–і–∞. –Э–∞–њ—А–Є–Љ–µ—А, —З—В–Њ–±—Л —А–∞–±–Њ—В–∞—В—М –љ–∞¬†–£–°–Э —Б¬†1¬†—П–љ–≤–∞—А—П 2021¬†–≥–Њ–і–∞, –Њ–±—А–∞—В–Є—В—М—Б—П –≤¬†–Є–љ—Б–њ–µ–Ї—Ж–Є—О –љ–∞–і–Њ –≤¬†–Ї–Њ–љ—Ж–µ –і–µ–Ї–∞–±—А—П 2021¬†–≥–Њ–і–∞.

–Ф–ї—П —В–µ—Е –Є–љ–і–Є–≤–Є–і—Г–∞–ї—М–љ—Л—Е –њ—А–µ–і–њ—А–Є–љ–Є–Љ–∞—В–µ–ї–µ–є, –Ї–Њ—В–Њ—А—Л–µ —В–Њ–ї—М–Ї–Њ –≤—Б—В–∞–ї–Є –љ–∞¬†–љ–∞–ї–Њ–≥–Њ–≤—Л–є —Г—З–µ—В, –њ–µ—А–µ—Е–Њ–і –љ–∞¬†–£–°–Э –≤¬†2021 –≥–Њ–і—Г –њ—А–Њ–Є—Б—Е–Њ–і–Є—В –≤¬†–ї—О–±–Њ–µ –≤—А–µ–Љ—П –≥–Њ–і–∞. –Я—А–Є —Н—В–Њ–Љ –њ–Њ–і–∞—В—М –Ј–∞—П–≤–ї–µ–љ–Є–µ –Њ¬†–њ–µ—А–µ—Е–Њ–і–µ –љ–∞–і–Њ –≤¬†—В–µ—З–µ–љ–Є–µ 30¬†–і–љ–µ–є —Б¬†–і–∞—В—Л –≥–Њ—Б—Г–і–∞—А—Б—В–≤–µ–љ–љ–Њ–є —А–µ–≥–Є—Б—В—А–∞—Ж–Є–Є –Ш–Я.

–Х—Б–ї–Є –љ–µ¬†—Г–≤–µ–і–Њ–Љ–Є—В—М –≤¬†—Г–Ї–∞–Ј–∞–љ–љ—Л–µ —Б—А–Њ–Ї–Є –љ–∞–ї–Њ–≥–Њ–≤—Л–є –Њ—А–≥–∞–љ –Њ¬†—Б–≤–Њ–µ–Љ –љ–∞–Љ–µ—А–µ–љ–Є–Є –њ—А–Є–Љ–µ–љ—П—В—М –£–°–Э, —В–Њ¬†–њ—А–Є–і–µ—В—Б—П –њ–ї–∞—В–Є—В—М –љ–∞–ї–Њ–≥–Є –њ–Њ¬†–Њ–±—Й–µ–є —Б–Є—Б—В–µ–Љ–µ –љ–∞–ї–Њ–≥–Њ–Њ–±–ї–Њ–ґ–µ–љ–Є—П. –Э–µ¬†–њ–Њ–і–∞–≤ —Г–≤–µ–і–Њ–Љ–ї–µ–љ–Є—П, –љ–µ–ї—М–Ј—П –њ–µ—А–µ–є—В–Є –љ–∞¬†—Г–њ—А–Њ—Й–µ–љ–љ—Л–є —Б–њ–Њ—Б–Њ–± —Г—З–µ—В–∞.

–Я—А–Є –њ–Њ–і–∞—З–µ —Г–≤–µ–і–Њ–Љ–ї–µ–љ–Є—П –љ–∞–і–Њ –Њ—З–µ–љ—М –≤–љ–Є–Љ–∞—В–µ–ї—М–љ–Њ –Њ—В–љ–µ—Б—В–Є—Б—М –Ї¬†–≤—Л–±–Њ—А—Г –Њ–±—К–µ–Ї—В–∞ –љ–∞–ї–Њ–≥–Њ–Њ–±–ї–Њ–ґ–µ–љ–Є—П ¬Ђ–Ф–Њ—Е–Њ–і—Л¬ї –Є–ї–Є ¬Ђ–Ф–Њ—Е–Њ–і—Л –Ј–∞¬†–≤—Л—З–µ—В–Њ–Љ —А–∞—Б—Е–Њ–і–Њ–≤¬ї. –Ш–љ–Њ–≥–і–∞ —Г–ґ–µ –≤¬†–њ—А–Њ—Ж–µ—Б—Б–µ –і–µ—П—В–µ–ї—М–љ–Њ—Б—В–Є –Є–ї–Є –≤¬†—А–µ–Ј—Г–ї—М—В–∞—В–µ –±–Њ–ї–µ–µ –њ—А–∞–≤–Є–ї—М–љ—Л—Е –Є¬†—В–Њ—З–љ—Л—Е —А–∞—Б—З–µ—В–Њ–≤ –≤—Л—П—Б–љ—П–µ—В—Б—П, —З—В–Њ –і—А—Г–≥–Њ–є –Њ–±—К–µ–Ї—В –љ–∞–ї–Њ–≥–Њ–Њ–±–ї–Њ–ґ–µ–љ–Є—П –±—Л–ї¬†–±—Л –±–Њ–ї–µ–µ –≤—Л–≥–Њ–і–љ—Л–Љ. –Ю—И–Є–±–Ї—Г —Б¬†–≤—Л–±–Њ—А–Њ–Љ –Љ–Њ–ґ–љ–Њ –Є—Б–њ—А–∞–≤–Є—В—М —Б—А–∞–Ј—Г, –љ–Њ¬†–і–ї—П —Н—В–Њ–≥–Њ –љ—Г–ґ–љ–Њ —Г–ї–Њ–ґ–Є—В—М—Б—П –≤¬†–Њ—В–≤–µ–і–µ–љ–љ—Л–є —Б—А–Њ–Ї¬†вАФ –њ–Њ–і–∞–≤ –љ–Њ–≤–Њ–µ –Є—Б–њ—А–∞–≤–ї–µ–љ–љ–Њ–µ —Г–≤–µ–і–Њ–Љ–ї–µ–љ–Є–µ –і–Њ¬†31¬†–і–µ–Ї–∞–±—А—П.

–Х—Б–ї–Є¬†–ґ–µ –њ—А–µ–і–њ—А–Є–љ–Є–Љ–∞—В–µ–ї—М –Њ—И–Є–±—Б—П —Б¬†–≤—Л–±–Њ—А–Њ–Љ –Њ–±—К–µ–Ї—В–∞ –Њ–±–ї–Њ–ґ–µ–љ–Є—П, –њ–Њ–і–∞–≤ —Г–≤–µ–і–Њ–Љ–ї–µ–љ–Є–µ –≤–Љ–µ—Б—В–µ —Б¬†–і–Њ–Ї—Г–Љ–µ–љ—В–∞–Љ–Є –љ–∞¬†—А–µ–≥–Є—Б—В—А–∞—Ж–Є—О, —В–Њ¬†–њ–µ—А–µ–є—В–Є –љ–∞¬†–і—А—Г–≥–Њ–є –Њ–±—К–µ–Ї—В –Љ–Њ–ґ–љ–Њ –±—Г–і–µ—В —В–Њ–ї—М–Ї–Њ –≤¬†—Б–ї–µ–і—Г—О—Й–µ–Љ –≥–Њ–і—Г. –Ф–ї—П —Н—В–Њ–≥–Њ –њ—А–Є–і–µ—В—Б—П –њ–Њ–і–∞—В—М –љ–Њ–≤–Њ–µ —Г–≤–µ–і–Њ–Љ–ї–µ–љ–Є–µ –≤¬†—Б—А–Њ–Ї –і–Њ¬†31¬†–і–µ–Ї–∞–±—А—П —В–µ–Ї—Г—Й–µ–≥–Њ –≥–Њ–і–∞ (–Я–Є—Б—М–Љ–Њ вДЦ –°–Ф-3-3/2511 –Њ—В¬†02.06.2016)

–Ґ–∞–Ї, –µ—Б–ї–Є¬†–Ш–Я –Ј–∞—А–µ–≥–Є—Б—В—А–Є—А–Њ–≤–∞–љ 20¬†–љ–Њ—П–±—А—П, –∞¬†–Ј–∞—П–≤–ї–µ–љ–Є–µ –њ–Њ–і–∞–љ–Њ 15¬†–і–µ–Ї–∞–±—А—П, —В–Њ¬†–њ—А–µ–і–њ—А–Є–љ–Є–Љ–∞—В–µ–ї—М –њ—А–Є–Ј–љ–∞–µ—В—Б—П –њ–ї–∞—В–µ–ї—М—Й–Є–Ї–Њ–Љ –£–°–Э —Б¬†20¬†–љ–Њ—П–±—А—П, –њ–Њ—В–Њ–Љ—Г —З—В–Њ –±—Л–ї —Б–Њ–±–ї—О–і–µ–љ 30-–і–љ–µ–≤–љ—Л–є —Б—А–Њ–Ї. –Э–Њ¬†–µ—Б–ї–Є –Ј–∞—В—П–љ—Г—В—М —Б¬†–њ–Њ–і–∞—З–µ–є, –Є¬†–Њ–±—А–∞—В–Є—В—М—Б—П –≤¬†–Є–љ—Б–њ–µ–Ї—Ж–Є—О 25¬†–і–µ–Ї–∞–±—А—П, —В–Њ¬†–њ–µ—А–µ–є—В–Є –љ–∞¬†—Г–њ—А–Њ—Й–µ–љ–љ—Г—О —Б–Є—Б—В–µ–Љ—Г –Љ–Њ–ґ–љ–Њ –±—Г–і–µ—В —В–Њ–ї—М–Ї–Њ —Б¬†1¬†—П–љ–≤–∞—А—П —Б–ї–µ–і—Г—О—Й–µ–≥–Њ –≥–Њ–і–∞. –Т¬†—Н—В–Њ–Љ —Б–ї—Г—З–∞–µ –њ—А–Є–і–µ—В—Б—П —Б–і–∞–≤–∞—В—М –Њ—В—З–µ—В–љ–Њ—Б—В—М –Ј–∞¬†–њ–µ—А–Є–Њ–і 20.11¬†вАФ 31.12¬†–≤ —А–∞–Љ–Ї–∞—Е –Њ–±—Й–µ–є —Б–Є—Б—В–µ–Љ—Л –љ–∞–ї–Њ–≥–Њ–Њ–±–ї–Њ–ґ–µ–љ–Є—П.

–Т¬†–Ї–∞–Ї—Г—О –Є–љ—Б–њ–µ–Ї—Ж–Є—О –њ–Њ–і–∞–≤–∞—В—М —Г–≤–µ–і–Њ–Љ–ї–µ–љ–Є–µ –Њ¬†–њ–µ—А–µ—Е–Њ–і–µ? –°–Њ–≥–ї–∞—Б–љ–Њ —Б—В–∞—В—М–µ 346.13¬†–Э–Ъ –†–§¬†–њ—А–Є–љ–Є–Љ–∞–µ—В —Н—В–Њ—В –і–Њ–Ї—Г–Љ–µ–љ—В –љ–∞–ї–Њ–≥–Њ–≤–∞—П –Є–љ—Б–њ–µ–Ї—Ж–Є—П, –≥–і–µ –њ—А–µ–і–њ—А–Є–љ–Є–Љ–∞—В–µ–ї—М –њ–Њ—Б—В–∞–≤–ї–µ–љ –љ–∞¬†—Г—З–µ—В –њ–Њ¬†–њ—А–Њ–њ–Є—Б–Ї–µ. –Ґ–Њ¬†–µ—Б—В—М, –і–ї—П –£–°–Э –љ–µ—В —В—А–µ–±–Њ–≤–∞–љ–Є—П —Б—В–∞–љ–Њ–≤–Є—В—М—Б—П –љ–∞¬†—Г—З–µ—В –≤¬†–Є–љ—Б–њ–µ–Ї—Ж–Є—О –њ–Њ¬†–Љ–µ—Б—В—Г –і–µ—П—В–µ–ї—М–љ–Њ—Б—В–Є, –Ї–∞–Ї —Н—В–Њ –љ–µ–Њ–±—Е–Њ–і–Є–Љ–Њ –њ—А–Є –њ–µ—А–µ—Е–Њ–і–µ –љ–∞¬†–Х–Э–Т–Ф –Є–ї–Є –Я–°–Э. –Я–Њ–і–∞–≤ –Ј–∞—П–≤–ї–µ–љ–Є–µ –≤¬†—Б–≤–Њ—О –Ш–§–Э–°, –њ—А–µ–і–њ—А–Є–љ–Є–Љ–∞—В–µ–ї—М –Љ–Њ–ґ–µ—В —А–∞–±–Њ—В–∞—В—М –љ–∞¬†—Г–њ—А–Њ—Й–µ–љ–љ–Њ–Љ —А–µ–ґ–Є–Љ–µ –њ–Њ¬†–≤—Б–µ–є —В–µ—А—А–Є—В–Њ—А–Є–Є –†–Њ—Б—Б–Є–Є, –±–µ–Ј –і–Њ–њ–Њ–ї–љ–Є—В–µ–ї—М–љ—Л—Е —А–µ–≥–Є—Б—В—А–∞—Ж–Є–є.

–Ш–љ–Њ–≥–і–∞ —Г–≤–µ–і–Њ–Љ–ї–µ–љ–Є–µ –Њ¬†–њ–µ—А–µ—Е–Њ–і–µ –њ—А–Є–љ–Є–Љ–∞–µ—В —В–∞–Ї–ґ–µ —А–µ–≥–Є—Б—В—А–Є—А—Г—О—Й–∞—П –Є–љ—Б–њ–µ–Ї—Ж–Є—П, –≤–Љ–µ—Б—В–µ —Б¬†–Ј–∞—П–≤–ї–µ–љ–Є–µ–Љ –†21001, —В–Њ¬†–µ—Б—В—М, –µ—Й–µ –і–Њ¬†—В–Њ–≥–Њ, –Ї–∞–Ї¬†–Ш–Я —Б–Њ–Ј–і–∞–љ–Њ. –Э–Њ, –Ї–∞–Ї –њ—А–∞–≤–Є–ї–Њ, —А–µ–≥–Є—Б—В—А–Є—А—Г—О—Й–∞—П –Є–љ—Б–њ–µ–Ї—Ж–Є—П –Є¬†–њ–Њ¬†–Љ–µ—Б—В—Г –њ—А–Њ–њ–Є—Б–Ї–Є –Њ—В–ї–Є—З–∞—О—В—Б—П.

–Ъ¬†–њ—А–Є–Љ–µ—А—Г, –≤¬†–Ь–Њ—Б–Ї–≤–µ —Д—Г–љ–Ї—Ж–Є–Є –њ–Њ¬†—А–µ–≥–Є—Б—В—А–∞—Ж–Є–Є –њ—А–µ–і–њ—А–Є–љ–Є–Љ–∞—В–µ–ї–µ–є –≤–Њ–Ј–ї–Њ–ґ–µ–љ—Л –љ–∞¬†–µ–і–Є–љ—Б—В–≤–µ–љ–љ—Г—О –Є–љ—Б–њ–µ–Ї—Ж–Є—О¬†вАФ вДЦ¬†46. –£—З–Є—В—Л–≤–∞—П —Н—В–Њ, –љ–∞–і–Њ –±—Л—В—М –≥–Њ—В–Њ–≤—Л–Љ, —З—В–Њ –љ–µ¬†–≤—Б–µ–≥–і–∞ –љ–∞–ї–Њ–≥–Њ–≤–Є–Ї–Є –њ–Њ–є–і—Г—В –≤¬†—Н—В–Њ–Љ –≤–Њ–њ—А–Њ—Б–µ –љ–∞–≤—Б—В—А–µ—З—Г –Є¬†–њ—А–Є–Љ—Г—В –Ј–∞—П–≤–ї–µ–љ–Є–µ. –Т¬†—Н—В–Њ–Љ —Б–ї—Г—З–∞–µ, –Ї–∞–Ї —В–Њ–ї—М–Ї–Њ –≤—Л¬†–њ–Њ–ї—Г—З–Є—В–µ –љ–∞¬†—А—Г–Ї–Є –ї–Є—Б—В –Ј–∞–њ–Є—Б–Є –Х–У–†–Ш–Я, –љ–∞–і–Њ –Њ–±—А–∞—В–Є—В—М—Б—П —Г–ґ–µ –≤¬†—Б–≤–Њ—О –Є–љ—Б–њ–µ–Ї—Ж–Є—О, –Ї—Г–і–∞¬†–Ш–Я –њ–Њ—Б—В–∞–≤–ї–µ–љ –љ–∞¬†—Г—З–µ—В. –Ґ–Њ–ї—М–Ї–Њ –љ–µ¬†–Ј–∞–±—Л–≤–∞–є—В–µ –њ—А–Њ 30-–і–љ–µ–≤–љ—Л–є —Б—А–Њ–Ї, –≤¬†—В–µ—З–µ–љ–Є–µ –Ї–Њ—В–Њ—А–Њ–≥–Њ –Љ–Њ–ґ–љ–Њ —Б–Њ–Њ–±—Й–Є—В—М –Њ¬†–њ–µ—А–µ—Е–Њ–і–µ.

–Ш¬†–µ—Й–µ —А–∞–Ј –Ї—А–∞—В–Ї–Њ –Њ–±–Њ –≤—Б–µ—Е –љ—О–∞–љ—Б–∞—Е –њ–µ—А–µ—Е–Њ–і–∞ –љ–∞¬†—Г–њ—А–Њ—Й–µ–љ–љ—Г—О —Б–Є—Б—В–µ–Љ—Г –і–ї—П –Ш–Я:

- –Я–µ—А–µ–є—В–Є –љ–∞¬†–£–°–Э –Љ–Њ–≥—Г—В –≤—Б–µ –Є–љ–і–Є–≤–Є–і—Г–∞–ї—М–љ—Л–µ –њ—А–µ–і–њ—А–Є–љ–Є–Љ–∞—В–µ–ї–Є, –µ—Б–ї–Є –Њ–љ–Є –љ–µ¬†–Ј–∞–љ–Є–Љ–∞—О—В—Б—П –Ј–∞–њ—А–µ—Й–µ–љ–љ—Л–Љ–Є –і–ї—П —Г–њ—А–Њ—Й—С–љ–Ї–Є –≤–Є–і–∞–Љ–Є –і–µ—П—В–µ–ї—М–љ–Њ—Б—В–Є, –∞¬†–Ї–Њ–ї–Є—З–µ—Б—В–≤–Њ —А–∞–±–Њ—В–љ–Є–Ї–Њ–≤ –љ–µ¬†–њ—А–µ–≤—Л—И–∞–µ—В 100¬†—З–µ–ї–Њ–≤–µ–Ї.

- –Ю¬†–≤—Л–±–Њ—А–µ —Г–њ—А–Њ—Й—С–љ–љ–Њ–є —Б–Є—Б—В–µ–Љ—Л –љ–∞–ї–Њ–≥–Њ–Њ–±–ї–Њ–ґ–µ–љ–Є—П –љ–∞–і–Њ —Б–Њ–Њ–±—Й–Є—В—М –≤¬†–љ–∞–ї–Њ–≥–Њ–≤—Г—О –Є–љ—Б–њ–µ–Ї—Ж–Є—О –њ–Њ¬†–Љ–µ—Б—В—Г –њ—А–Њ–њ–Є—Б–Ї–Є, –њ–Њ–і–∞–≤ —Г–≤–µ–і–Њ–Љ–ї–µ–љ–Є–µ –њ–Њ¬†—Д–Њ—А–Љ–µ 26.2-1.

- –Ґ–Њ–ї—М–Ї–Њ —З—В–Њ –Ј–∞—А–µ–≥–Є—Б—В—А–Є—А–Њ–≤–∞–љ–љ—Л–µ¬†–Ш–Я –Љ–Њ–≥—Г—В –њ–µ—А–µ–є—В–Є –љ–∞¬†—Г–њ—А–Њ—Й—С–љ–Ї—Г –≤¬†—В–µ—З–µ–љ–Є–µ 30¬†–і–љ–µ–є –њ–Њ—Б–ї–µ –≥–Њ—Б—Г–і–∞—А—Б—В–≤–µ–љ–љ–Њ–є —А–µ–≥–Є—Б—В—А–∞—Ж–Є–Є.

- –Я–µ—А–µ—Е–Њ–і –љ–∞¬†–£–°–Э –і–ї—П —Г–ґ–µ —А–∞–±–Њ—В–∞—О—Й–Є—Е –њ—А–µ–і–њ—А–Є–љ–Є–Љ–∞—В–µ–ї–µ–є –≤–Њ–Ј–Љ–Њ–ґ–µ–љ —Б¬†1¬†—П–љ–≤–∞—А—П —Б–ї–µ–і—Г—О—Й–µ–≥–Њ –≥–Њ–і–∞ –Є–ї–Є —Б¬†1¬†—З–Є—Б–ї–∞ –Љ–µ—Б—П—Ж–∞ –њ–Њ—Б–ї–µ —Б–љ—П—В–Є—П —Б¬†—Г—З–µ—В–∞ –≤¬†–Ї–∞—З–µ—Б—В–≤–µ –њ–ї–∞—В–µ–ї—М—Й–Є–Ї–∞ –Х–Э–Т–Ф.