–†–µ–ґ–Є–Љ –Х–Э–Т–Ф –Њ—В–Љ–µ–љ–µ–љ –≤ 2021 –≥–Њ–і—Г, –µ—Б–ї–Є –≤ 2020 –≥–Њ–і—Г –≤—Л –њ—А–Є–Љ–µ–љ—П–ї–Є –≤–Љ–µ–љ–µ–љ–Ї—Г, –љ–µ–Њ–±—Е–Њ–і–Є–Љ–Њ –њ–µ—А–µ–є—В–Є –љ–∞ –і—А—Г–≥–Њ–є –ї—М–≥–Њ—В–љ—Л–є —А–µ–ґ–Є–Љ –љ–∞–ї–Њ–≥–Њ–Њ–±–ї–Њ–ґ–µ–љ–Є—П, –£–°–Э –Є–ї–Є –Я–°–Э, –Є–љ–∞—З–µ –∞–≤—В–Њ–Љ–∞—В–Є—З–µ—Б–Ї–Є –±—Г–і–µ—В –њ—А–Є–Љ–µ–љ—П—В—М—Б—П –Ю–°–Э–Ю.

–Я–Њ–і–∞–≤–∞—В—М –Њ—В—З–µ—В–љ–Њ—Б—В—М –њ–Њ –Х–Э–Т–Ф –Є –њ–ї–∞—В–Є—В—М –љ–∞–ї–Њ–≥ –љ–∞–і–Њ —З–µ—В—Л—А–µ —А–∞–Ј–∞ –≤ –≥–Њ–і вАФ –њ–Њ –Њ–Ї–Њ–љ—З–∞–љ–Є–Є –Ї–∞–ґ–і–Њ–≥–Њ –Ї–≤–∞—А—В–∞–ї–∞. –†–∞—Б—Б–Љ–Њ—В—А–Є–Љ –љ–∞ –њ—А–Є–Љ–µ—А–µ, –Ї–∞–Ї –Ј–∞–њ–Њ–ї–љ—П–µ—В—Б—П –і–µ–Ї–ї–∞—А–∞—Ж–Є—П –Х–Э–Т–Ф –≤ 2020 –≥–Њ–і—Г, –∞ —В–∞–Ї–ґ–µ –≤—Б–њ–Њ–Љ–љ–Є–Љ –Њ—Б–љ–Њ–≤—Л —А–∞—Б—З–µ—В–∞ –љ–∞–ї–Њ–≥–∞ –Є –њ–Њ–≥–Њ–≤–Њ—А–Є–Љ –Њ —В–Њ–Љ, —З–µ–≥–Њ —Б–ї–µ–і—Г–µ—В –Њ–ґ–Є–і–∞—В—М –µ–≥–Њ –њ–ї–∞—В–µ–ї—М—Й–Є–Ї–∞–Љ –≤ –±—Г–і—Г—Й–µ–Љ.

–Я—А–∞–≤–Є–ї–∞ –њ–Њ–і–∞—З–Є

–Ф–µ–Ї–ї–∞—А–∞—Ж–Є—П –њ–Њ¬†–≤–Љ–µ–љ–µ–љ–љ–Њ–Љ—Г –љ–∞–ї–Њ–≥—Г –њ–Њ–і–∞–µ—В—Б—П –њ–Њ¬†–Њ–Ї–Њ–љ—З–∞–љ–Є–Є –Ї–∞–ґ–і–Њ–≥–Њ –Ї–≤–∞—А—В–∞–ї–∞, –і–Њ¬†20¬†—З–Є—Б–ї–∞ —Б–ї–µ–і—Г—О—Й–µ–≥–Њ –Љ–µ—Б—П—Ж–∞ (–≤–Ї–ї—О—З–Є—В–µ–ї—М–љ–Њ). –Х—Б–ї–Є —Н—В–Њ—В –і–µ–љ—М —П–≤–ї—П–µ—В—Б—П –≤—Л—Е–Њ–і–љ—Л–Љ –Є–ї–Є –њ—А–∞–Ј–і–љ–Є—З–љ—Л–Љ, —В–Њ¬†–Ї—А–∞–є–љ–Є–є —Б—А–Њ–Ї –њ–µ—А–µ–љ–Њ—Б–Є—В—Б—П –љ–∞¬†—Б–ї–µ–і—Г—О—Й–Є–є –Ј–∞¬†–љ–Є–Љ —А–∞–±–Њ—З–Є–є –і–µ–љ—М. –Т¬†2020 –≥–Њ–і—Г –Њ—В—З–µ—В–љ—Л–µ –і–∞—В—Л –љ–µ¬†–њ–Њ–њ–∞–і–∞—О—В –љ–∞¬†–≤—Л—Е–Њ–і–љ—Л–µ –і–љ–Є. –Я–Њ—Н—В–Њ–Љ—Г –Ї—А–∞–є–љ–Є–µ —Б—А–Њ–Ї–Є –њ–Њ–і–∞—З–Є –і–µ–Ї–ї–∞—А–∞—Ж–Є–Є –±—Г–і—Г—В —В–∞–Ї–Є–Љ–Є:

- –Ч–∞¬†I¬†–Ї–≤–∞—А—В–∞–ї¬†вАУ 20¬†–∞–њ—А–µ–ї—П;

- –Ч–∞¬†II¬†–Ї–≤–∞—А—В–∞–ї¬†вАУ 20¬†–Є—О–ї—П;

- –Ј–∞¬†III –Ї–≤–∞—А—В–∞–ї¬†вАУ 20¬†–Њ–Ї—В—П–±—А—П;

- –Ч–∞¬†IV¬†–Ї–≤–∞—А—В–∞–ї¬†вАУ 20¬†—П–љ–≤–∞—А—П 2021¬†–≥–Њ–і–∞.

–Э–∞–ї–Њ–≥–Њ–≤–∞—П –і–µ–Ї–ї–∞—А–∞—Ж–Є—П –њ–Њ¬†–Х–Э–Т–Ф –Љ–Њ–ґ–µ—В –±—Л—В—М –њ–Њ–і–∞–љ–∞ –ї—О–±—Л–Љ –Є–Ј¬†—Б–њ–Њ—Б–Њ–±–Њ–≤:

- —Б–Њ–±—Б—В–≤–µ–љ–љ–Њ—А—Г—З–љ–Њ –њ—А–µ–і—Б—В–∞–≤–ї–µ–љ–∞ –і–Є—А–µ–Ї—В–Њ—А–Њ–Љ –Є–ї–Є¬†–Ш–Я –≤¬†–і–≤—Г—Е —Н–Ї–Ј–µ–Љ–њ–ї—П—А–∞—Е, –Њ–і–Є–љ –Є–Ј¬†–Ї–Њ—В–Њ—А—Л—Е —Б¬†–Њ—В–Љ–µ—В–Ї–Њ–є –Њ¬†–њ—А–Є–µ–Љ–Ї–µ –Њ—Б—В–∞–µ—В—Б—П –љ–∞¬†—А—Г–Ї–∞—Е;

- —В–∞–Ї–ґ–µ –≤¬†–і–≤—Г—Е —Н–Ї–Ј–µ–Љ–њ–ї—П—А–∞—Е –њ–µ—А–µ–і–∞–љ–∞ —Б¬†–њ—А–µ–і—Б—В–∞–≤–Є—В–µ–ї–µ–Љ, –љ–∞¬†–Ї–Њ—В–Њ—А–Њ–≥–Њ –њ—А–µ–і–≤–∞—А–Є—В–µ–ї—М–љ–Њ –Њ—Д–Њ—А–Љ–ї–µ–љ–∞ –і–Њ–≤–µ—А–µ–љ–љ–Њ—Б—В—М;

- –Њ—В–њ—А–∞–≤–ї–µ–љ–∞ —Ж–µ–љ–љ—Л–Љ –њ–Є—Б—М–Љ–Њ–Љ —Б¬†–Њ–њ–Є—Б—М—О –Є–Ј¬†–ї—О–±–Њ–≥–Њ –њ–Њ—З—В–Њ–≤–Њ–≥–Њ –Њ—В–і–µ–ї–µ–љ–Є—П;

- –њ–µ—А–µ–і–∞–љ–∞ –≤¬†—Н–ї–µ–Ї—В—А–Њ–љ–љ–Њ–Љ –≤–Є–і–µ, –µ—Б–ї–Є –µ—Б—В—М —Ж–Є—Д—А–Њ–≤–∞—П –њ–Њ–і–њ–Є—Б—М –і–ї—П —А–∞–±–Њ—В—Л —Б¬†–§–Э–°.

- –Я–Њ–і–∞–≤–∞—В—М –Њ—В—З–µ—В –љ—Г–ґ–љ–Њ –≤¬†—В—Г¬†–Ш–§–Э–°, –≤¬†–Ї–Њ—В–Њ—А–Њ–є –њ—А–Њ–Є–Ј–≤–Њ–і–Є–ї–∞—Б—М —А–µ–≥–Є—Б—В—А–∞—Ж–Є—П –≤¬†–Ї–∞—З–µ—Б—В–≤–µ –њ–ї–∞—В–µ–ї—М—Й–Є–Ї–∞ –Х–Э–Т–Ф.

–Ю—В —З–µ–≥–Њ –Ј–∞–≤–Є—Б–Є—В –Х–Э–Т–Ф

–Т–Љ–µ–љ–µ–љ–љ—Л–є –љ–∞–ї–Њ–≥ –љ–∞–Ј—Л–≤–∞–µ—В—Б—П —В–∞–Ї –њ–Њ—В–Њ–Љ—Г, —З—В–Њ –±–∞–Ј–Њ–є –і–ї—П –µ–≥–Њ –Є—Б—З–Є—Б–ї–µ–љ–Є—П –≤—Л—Б—В—Г–њ–∞–µ—В –љ–µ —Д–∞–Ї—В–Є—З–µ—Б–Ї–Є–є, –∞ –≤–Љ–µ–љ–µ–љ–љ—Л–є –і–Њ—Е–Њ–і. –Ґ–Њ –µ—Б—В—М —В–∞–Ї–Њ–є, –Ї–Њ—В–Њ—А—Л–є –±–Є–Ј–љ–µ—Б —В–µ–Њ—А–µ—В–Є—З–µ—Б–Ї–Є –Љ–Њ–≥ –±—Л –њ–Њ–ї—Г—З–Є—В—М –Ј–∞ –Њ–њ—А–µ–і–µ–ї–µ–љ–љ—Л–є –њ–µ—А–Є–Њ–і. –Ф–Њ—Е–Њ–і —А–∞—Б—Б—З–Є—В—Л–≤–∞–µ—В—Б—П –Є—Б—Е–Њ–і—П –Є–Ј –≤–Є–і–∞ –і–µ—П—В–µ–ї—М–љ–Њ—Б—В–Є –Є —В–µ—А—А–Є—В–Њ—А–Є–Є, –љ–∞ –Ї–Њ—В–Њ—А–Њ–є –Њ–љ–∞ –Њ—Б—Г—Й–µ—Б—В–≤–ї—П–µ—В—Б—П. –Ь–љ–Њ–≥–Є–µ –Љ–∞–ї—Л–µ –њ—А–µ–і–њ—А–Є—П—В–Є—П –Є –Ш–Я –њ–µ—А–µ—Е–Њ–і—П—В –љ–∞ –Х–Э–Т–Ф, –њ–Њ—В–Њ–Љ—Г —З—В–Њ —Б—Г–Љ–Љ–∞ –љ–∞–ї–Њ–≥–∞ –љ–µ –Ј–∞–≤–Є—Б–Є—В –Њ—В —А–∞–Ј–Љ–µ—А–∞ –њ–Њ–ї—Г—З–µ–љ–љ–Њ–є –≤—Л—А—Г—З–Є.

–Я—А–∞–≤–і–∞ —Г –≤–Љ–µ–љ–µ–љ–љ–Њ–≥–Њ –љ–∞–ї–Њ–≥–∞ –µ—Б—В—М –Є –Њ–±—А–∞—В–љ–∞—П —Б—В–Њ—А–Њ–љ–∞. –Х—Б–ї–Є –і–µ—П—В–µ–ї—М–љ–Њ—Б—В—М –љ–µ –≤–µ–і–µ—В—Б—П, –µ–≥–Њ –≤—Б–µ —А–∞–≤–љ–Њ –љ—Г–ґ–љ–Њ –њ–ї–∞—В–Є—В—М. –Ґ–∞–Ї–∞—П —Б–Є—В—Г–∞—Ж–Є—П, –љ–∞–њ—А–Є–Љ–µ—А, —Г —В–µ—Е —Б—Г–±—К–µ–Ї—В–Њ–≤, –Ї–Њ—В–Њ—А—Л–µ –љ–µ —А–∞–±–Њ—В–∞–ї–Є –≤ –њ–µ—А–Є–Њ–і –і–µ–є—Б—В–≤–Є—П –Њ–≥—А–∞–љ–Є—З–Є—В–µ–ї—М–љ—Л—Е –Љ–µ—А, —Б–≤—П–Ј–∞–љ–љ—Л—Е —Б —Г–≥—А–Њ–Ј–Њ–є —А–∞—Б–њ—А–Њ—Б—В—А–∞–љ–µ–љ–Є—П –Ї–Њ—А–Њ–љ–∞–≤–Є—А—Г—Б–љ–Њ–є –Є–љ—Д–µ–Ї—Ж–Є–Є –≤ –Љ–∞—А—В–µ-–Љ–∞–µ 2020 –≥–Њ–і–∞.

–Ч–∞–Ї–Њ–љ–Њ–і–∞—В–µ–ї—М–љ–Њ –≤–Љ–µ–љ–µ–љ–Ї–∞ —А–µ–≥—Г–ї–Є—А—Г–µ—В—Б—П –љ–∞ –Љ–µ—Б—В–љ–Њ–Љ —Г—А–Њ–≤–љ–µ. –£ –≤–ї–∞—Б—В–µ–є –Ї–Њ–љ–Ї—А–µ—В–љ–Њ–≥–Њ –Љ—Г–љ–Є—Ж–Є–њ–∞–ї–Є—В–µ—В–∞, –∞ —В–∞–Ї–ґ–µ –≥–Њ—А–Њ–і–Њ–≤ —Д–µ–і–µ—А–∞–ї—М–љ–Њ–≥–Њ –Ј–љ–∞—З–µ–љ–Є—П, –µ—Б—В—М –њ—А–∞–≤–Њ —А–∞–Ј—А–µ—И–Є—В—М –ї–Є–±–Њ –Ј–∞–њ—А–µ—В–Є—В—М —Н—В—Г –љ–∞–ї–Њ–≥–Њ–≤—Г—О —Б–Є—Б—В–µ–Љ—Г. –†–∞–≤–љ–Њ –Ї–∞–Ї –Є —Г—В–≤–µ—А–і–Є—В—М –≤–Є–і—Л –і–µ—П—В–µ–ї—М–љ–Њ—Б—В–Є –і–ї—П –µ–µ –њ—А–Є–Љ–µ–љ–µ–љ–Є—П –Є—Б—Е–Њ–і—П –Є–Ј –љ–∞–њ—А–∞–≤–ї–µ–љ–Є–є, –Ї–Њ—В–Њ—А—Л–µ –њ—А–Њ–њ–Є—Б–∞–љ—Л –≤ –Э–∞–ї–Њ–≥–Њ–≤–Њ–Љ –Ї–Њ–і–µ–Ї—Б–µ. –С–Њ–ї–µ–µ —В–Њ–≥–Њ, —А–µ–≥–Є–Њ–љ—Л –≤–њ—А–∞–≤–µ —Г—Б—В–∞–љ–Њ–≤–Є—В—М –њ–Њ–љ–Є–ґ–µ–љ–љ—Л–µ —Б—В–∞–≤–Ї–Є –љ–∞–ї–Њ–≥–∞ –Є —Б–љ–Є–Ј–Є—В—М –Њ–і–Є–љ –Є–Ј –Ї–Њ—Н—Д—Д–Є—Ж–Є–µ–љ—В–Њ–≤, –Ї–Њ—В–Њ—А—Л–є –њ—А–Є–Љ–µ–љ—П–µ—В—Б—П –і–ї—П –µ–≥–Њ —А–∞—Б—З–µ—В–∞.

–Э–∞–ї–Њ–≥–Њ–≤–∞—П –±–∞–Ј–∞ –њ–Њ –Х–Э–Т–Ф –Ј–∞ –Љ–µ—Б—П—Ж –Њ–њ—А–µ–і–µ–ї—П–µ—В—Б—П –њ–Њ —Д–Њ—А–Љ—Г–ї–µ: –§–Є–Ј–Є—З–µ—Б–Ї–Є–є –њ–Њ–Ї–∞–Ј–∞—В–µ–ї—М (–§–Я) * –С–∞–Ј–Њ–≤–∞—П –і–Њ—Е–Њ–і–љ–Њ—Б—В—М (–С–Ф) * K1 * K2. –І—В–Њ –Њ–±–Њ–Ј–љ–∞—З–∞—О—В —Н—В–Є –њ–Њ–Ї–∞–Ј–∞—В–µ–ї–Є –Є –Њ—В–Ї—Г–і–∞ –±–µ—А—Г—В—Б—П, —Г–Ї–∞–Ј–∞–љ–Њ –≤ –Ґ–∞–±–ї–Є—Ж–µ 1.

–Ґ–∞–±–ї–Є—Ж–∞ 1. –Я–∞—А–∞–Љ–µ—В—А—Л –Х–Э–Т–Ф-—Д–Њ—А–Љ—Г–ї—Л

| –Я–Њ–Ї–∞–Ј–∞—В–µ–ї—М | –І—В–Њ –Њ–Ј–љ–∞—З–∞–µ—В | –Ю—В–Ї—Г–і–∞ –±—А–∞—В—М |

|---|---|---|

| –§–Я | –Т –Ј–∞–≤–Є—Б–Є–Љ–Њ—Б—В–Є –Њ—В –і–µ—П—В–µ–ї—М–љ–Њ—Б—В–Є: –Ї–Њ–ї–Є—З–µ—Б—В–≤–Њ —Б–Њ—В—А—Г–і–љ–Є–Ї–Њ–≤ / –њ–ї–Њ—Й–∞–і—М –Љ–∞–≥–∞–Ј–Є–љ–∞ / —З–Є—Б–ї–Њ –∞–≤—В–Њ–Љ–Њ–±–Є–ї–µ–є –Є —В–∞–Ї –і–∞–ї–µ–µ | –°—В–∞—В—М—П 346.29 –Э–Ъ –†–§ |

| –С–Ф | –°—Г–Љ–Љ—Г –≤—Л—А—Г—З–Ї–Є, –Ї–Њ—В–Њ—А—Г—О –Ј–∞ –Љ–µ—Б—П—Ж —В–µ–Њ—А–µ—В–Є—З–µ—Б–Ї–Є –Љ–Њ–ґ–µ—В –њ—А–Є–љ–µ—Б—В–Є –µ–і–Є–љ–Є—Ж–∞ –§–Я | –°—В–∞—В—М—П 346.29 –Э–Ъ –†–§ |

| K1 | –Ъ–Њ—Н—Д—Д–Є—Ж–Є–µ–љ—В, –Ј–∞–≤–Є—Б—П—Й–Є–є –Њ—В –Є–љ—Д–ї—П—Ж–Є–Є. –£–≤–µ–ї–Є—З–Є–≤–∞–µ—В –љ–∞–ї–Њ–≥–Њ–≤—Г—О –±–∞–Ј—Г | –Я—А–Є–Ї–∞–Ј –Ь–Є–љ—Н–Ї–Њ–љ–Њ–Љ—А–∞–Ј–≤–Є—В–Є—П –і–ї—П –Х–Э–Т–Ф 2020 –і–µ–є—Б—В–≤—Г–µ—В –њ—А–Є–Ї–∞–Ј –Њ—В 21.10.2019 вДЦ 684 |

| K2 | –Ъ–Њ—Н—Д—Д–Є—Ж–Є–µ–љ—В, –Ї–Њ—В–Њ—А—Л–є –Љ–Њ–ґ–µ—В —Г–Љ–µ–љ—М—И–Є—В—М –љ–∞–ї–Њ–≥–Њ–≤—Г—О –±–∞–Ј—Г, –µ—Б–ї–Є –µ–≥–Њ –≤–≤–µ–і—Г—В –Љ–µ—Б—В–љ—Л–µ –≤–ї–∞—Б—В–Є | –Э–Њ—А–Љ–∞—В–Є–≤–љ—Л–є –∞–Ї—В –≤–ї–∞—Б—В–µ–є –Ї–Њ–љ–Ї—А–µ—В–љ–Њ–≥–Њ –Љ—Г–љ–Є—Ж–Є–њ–∞–ї—М–љ–Њ–≥–Њ –Њ–±—А–∞–Ј–Њ–≤–∞–љ–Є—П |

–Э–∞–ї–Њ–≥ –Ј–∞ –Љ–µ—Б—П—Ж —А–∞—Б—Б—З–Є—В—Л–≤–∞–µ—В—Б—П —В–∞–Ї: –Э–∞–ї–Њ–≥–Њ–≤–∞—П –±–∞–Ј–∞ * –°—В–∞–≤–Ї–∞. –†–∞–Ј–Љ–µ—А —Б—В–∞–≤–Ї–Є –њ–Њ —Г–Љ–Њ–ї—З–∞–љ–Є—О —Б–Њ—Б—В–∞–≤–ї—П–µ—В 15%, –љ–Њ –Љ–Њ–ґ–µ—В –±—Л—В—М —Б–љ–Є–ґ–µ–љ –і–Њ 7,5% –Љ–µ—Б—В–љ—Л–Љ –љ–Њ—А–Љ–∞—В–Є–≤–љ—Л–Љ –∞–Ї—В–Њ–Љ. –Я–Њ —Г–Ї–∞–Ј–∞–љ–љ—Л–Љ —Д–Њ—А–Љ—Г–ї–∞–Љ —Б—З–Є—В–∞–µ—В—Б—П —Б—Г–Љ–Љ–∞ –Х–Э–Т–Ф –Ј–∞ –Ї–∞–ґ–і—Л–є –Љ–µ—Б—П—Ж –Ї–≤–∞—А—В–∞–ї–∞, –њ–Њ—Б–ї–µ —З–µ–≥–Њ –Њ–љ–Є —Б–Ї–ї–∞–і—Л–≤–∞—О—В—Б—П.

–Ч–∞—В–µ–Љ –љ—Г–ґ–љ–Њ –њ—А–Є–Љ–µ–љ–Є—В—М –≤—Л—З–µ—В—Л –љ–∞ —Б—Г–Љ–Љ—Г —Б—В—А–∞—Е–Њ–≤—Л—Е –≤–Ј–љ–Њ—Б–Њ–≤, –Ї–Њ—В–Њ—А—Л–µ —Д–∞–Ї—В–Є—З–µ—Б–Ї–Є —Г–њ–ї–∞—З–µ–љ—Л –≤ –Њ—В—З–µ—В–љ–Њ–Љ –њ–µ—А–Є–Њ–і–µ: –Х–Э–Т–Ф –Ј–∞ –Ї–≤–∞—А—В–∞–ї вАФ –°—В—А–∞—Е–Њ–≤—Л–µ –≤–Ј–љ–Њ—Б—Л.

–Т–Ј–љ–Њ—Б—Л –≤—Л—З–Є—В–∞—О—В—Б—П –њ–Њ —В–∞–Ї–Њ–Љ—Г –њ—А–Є–љ—Ж–Є–њ—Г:

- –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Є —Г—З–Є—В—Л–≤–∞—О—В –Њ—В—З–Є—Б–ї–µ–љ–Є—П –Ј–∞ —Б–Њ—В—А—Г–і–љ–Є–Ї–Њ–≤, –Ш–Я-—А–∞–±–Њ—В–Њ–і–∞—В–µ–ї–Є вАФ –Ј–∞ —Б–Њ—В—А—Г–і–љ–Є–Ї–Њ–≤ –Є —Б–µ–±—П —Б–∞–Љ–Њ–≥–Њ. –Э–∞–ї–Њ–≥ —Б–љ–Є–ґ–∞–µ—В—Б—П –љ–∞ —Н—В—Г —Б—Г–Љ–Љ—Г, –љ–Њ –љ–µ –±–Њ–ї–µ–µ, —З–µ–Љ –љ–∞ 50%;

- –Ш–Я –±–µ–Ј —Б–Њ—В—А—Г–і–љ–Є–Ї–Њ–≤ —Г—З–Є—В—Л–≤–∞—О—В —Б–Њ–±—Б—В–≤–µ–љ–љ—Л–µ –≤–Ј–љ–Њ—Б—Л, —Г–Љ–µ–љ—М—И–∞—П –љ–∞–ї–Њ–≥ –љ–∞ –≤—Б—О –Є—Е —Б—Г–Љ–Љ—Г (–≤–њ–ї–Њ—В—М –і–Њ –љ—Г–ї—П).

–Т –Є—В–Њ–≥–µ –њ–Њ–ї—Г—З–Є—В—Б—П —В–∞ —Б—Г–Љ–Љ–∞, –Ї–Њ—В–Њ—А—Г—О –љ—Г–ґ–љ–Њ –њ–µ—А–µ—З–Є—Б–ї–Є—В—М –≤ –±—О–і–ґ–µ—В –Ј–∞ –Ї–≤–∞—А—В–∞–ї.

–Я—А–Є–Љ–µ—А —А–∞—Б—З–µ—В–∞ –љ–∞–ї–Њ–≥–∞ –Є –Ј–∞–њ–Њ–ї–љ–µ–љ–Є—П –і–µ–Ї–ї–∞—А–∞—Ж–Є–Є –і–ї—П –Ю–Ю–Ю

–†–∞–Ј–Љ–µ—А –љ–∞–ї–Њ–≥–∞ –Њ–њ—А–µ–і–µ–ї—П–µ—В—Б—П, –Ї–Њ–≥–і–∞ –Ј–∞–њ–Њ–ї–љ—П–µ—В—Б—П –і–µ–Ї–ї–∞—А–∞—Ж–Є—П –Х–Э–Т–Ф. –†–∞–Ј–±–µ—А–µ–Љ —Н—В–Њ –љ–∞ –њ—А–Є–Љ–µ—А–µ –Ю–Ю–Ю ¬Ђ–Т–µ–Ї—В–Њ—А¬ї, –Ї–Њ—В–Њ—А–Њ–µ –љ–µ–і–∞–≤–љ–Њ –Ј–∞–љ—П–ї–Њ—Б—М –њ—А–Њ–і–∞–ґ–µ–є –Љ–Њ–ї–Њ—З–љ–Њ–є –њ—А–Њ–і—Г–Ї—Ж–Є–Є –≤ –≥–Њ—А–Њ–і–µ –Ф—Г–±–љ–µ –Ь–Њ—Б–Ї–Њ–≤—Б–Ї–Њ–є –Њ–±–ї–∞—Б—В–Є. –Я–Њ–Ї–∞ –Њ—В–Ї—А—Л—В —В–Њ–ї—М–Ї–Њ 1 –Љ–∞–≥–∞–Ј–Є–љ –њ–ї–Њ—Й–∞–і—М—О 80 –Ї–≤. –Љ–µ—В—А–Њ–≤. –Т –љ–µ–Љ 3 —А–∞–±–Њ—В–љ–Є–Ї–∞, –Ј–∞ –Ї–Њ—В–Њ—А—Л—Е —А–∞–±–Њ—В–Њ–і–∞—В–µ–ї—М —Б—Г–Љ–Љ–∞—А–љ–Њ –њ–ї–∞—В–Є—В –≤ –Ї–≤–∞—А—В–∞–ї 54 —В—Л—Б. —А—Г–±–ї–µ–є –≤ –≤–Є–і–µ —Б—В—А–∞—Е–Њ–≤—Л—Е –≤–Ј–љ–Њ—Б–Њ–≤.

–†–µ–ґ–Є–Љ –Х–Э–Т–Ф –≤–≤–µ–і–µ–љ –≤ –Ф—Г–±–љ–µ —А–µ—И–µ–љ–Є–µ–Љ –≥–Њ—А–Њ–і—Б–Ї–Њ–≥–Њ –°–Њ–≤–µ—В–∞ –і–µ–њ—Г—В–∞—В–Њ–≤ –Њ—В 25 –Њ–Ї—В—П–±—А—П 2007 –≥–Њ–і–∞ вДЦ –†–°-12(61) -100/70. –≠—В–Є–Љ –ґ–µ –і–Њ–Ї—Г–Љ–µ–љ—В–Њ–Љ –Ї–Њ—Н—Д—Д–Є—Ж–Є–µ–љ—В K2 –і–ї—П –њ—А–Њ–і–∞–ґ–Є –Љ–Њ–ї–Њ—З–љ–Њ–є –њ—А–Њ–і—Г–Ї—Ж–Є–Є —Г—Б—В–∞–љ–Њ–≤–ї–µ–љ –≤ —А–∞–Ј–Љ–µ—А–µ 0,6. –†–∞—Б—Б—З–Є—В–∞–µ–Љ –љ–∞–ї–Њ–≥ –Ю–Ю–Ю ¬Ђ–Т–µ–Ї—В–Њ—А¬ї –Ј–∞ II –Ї–≤–∞—А—В–∞–ї 2020 –≥–Њ–і–∞. –Т –Ґ–∞–±–ї–Є—Ж–µ 2 –њ—А–Є–≤–µ–і–µ–љ—Л –≤—Б–µ –њ–∞—А–∞–Љ–µ—В—А—Л, –Ї–Њ—В–Њ—А—Л–µ –і–ї—П —Н—В–Њ–≥–Њ –љ—Г–ґ–љ—Л.

–Ґ–∞–±–ї–Є—Ж–∞ 2. –Ф–∞–љ–љ—Л–µ, –њ–Њ –Ї–Њ—В–Њ—А—Л–Љ –Ј–∞–њ–Њ–ї–љ—П–µ—В—Б—П –љ–∞–ї–Њ–≥–Њ–≤–∞—П –і–µ–Ї–ї–∞—А–∞—Ж–Є—П –њ–Њ –Х–Э–Т–Ф –≤ –њ—А–Є–Љ–µ—А–µ

| –Я–Њ–Ї–∞–Ј–∞—В–µ–ї—М | –Ч–љ–∞—З–µ–љ–Є–µ |

|---|---|

| –§–Я | 80 (–њ–ї–Њ—Й–∞–і—М –Љ–∞–≥–∞–Ј–Є–љ–∞) |

| –С–Ф | 1 800 |

| K1 | 2,005 |

| K2 | 0,6 |

| –°—В—А–∞—Е–Њ–≤—Л–µ –≤–Ј–љ–Њ—Б—Л –Ј–∞ –Ї–≤–∞—А—В–∞–ї | 54 000 |

| –°—В–∞–≤–Ї–∞ –Х–Э–Т–Ф | 15% |

–Ґ–µ–њ–µ—А—М —Г –љ–∞—Б –µ—Б—В—М –≤—Б–µ –і–∞–љ–љ—Л–µ –і–ї—П –Ј–∞–њ–Њ–ї–љ–µ–љ–Є—П –і–µ–Ї–ї–∞—А–∞—Ж–Є–Є –Х–Э–Т–Ф. –§–Њ—А–Љ—Г –љ–∞–і–Њ –≤–Ј—П—В—М –Є–Ј –њ—А–Є–Ї–∞–Ј–∞ –§–Э–° вДЦ –Ь–Ь–Т-7-3/414@ –Њ—В 26 –Є—О–љ—П 2018 –≥–Њ–і–∞ (–і–∞–ї–µ–µ –Я—А–Є–Ї–∞–Ј).

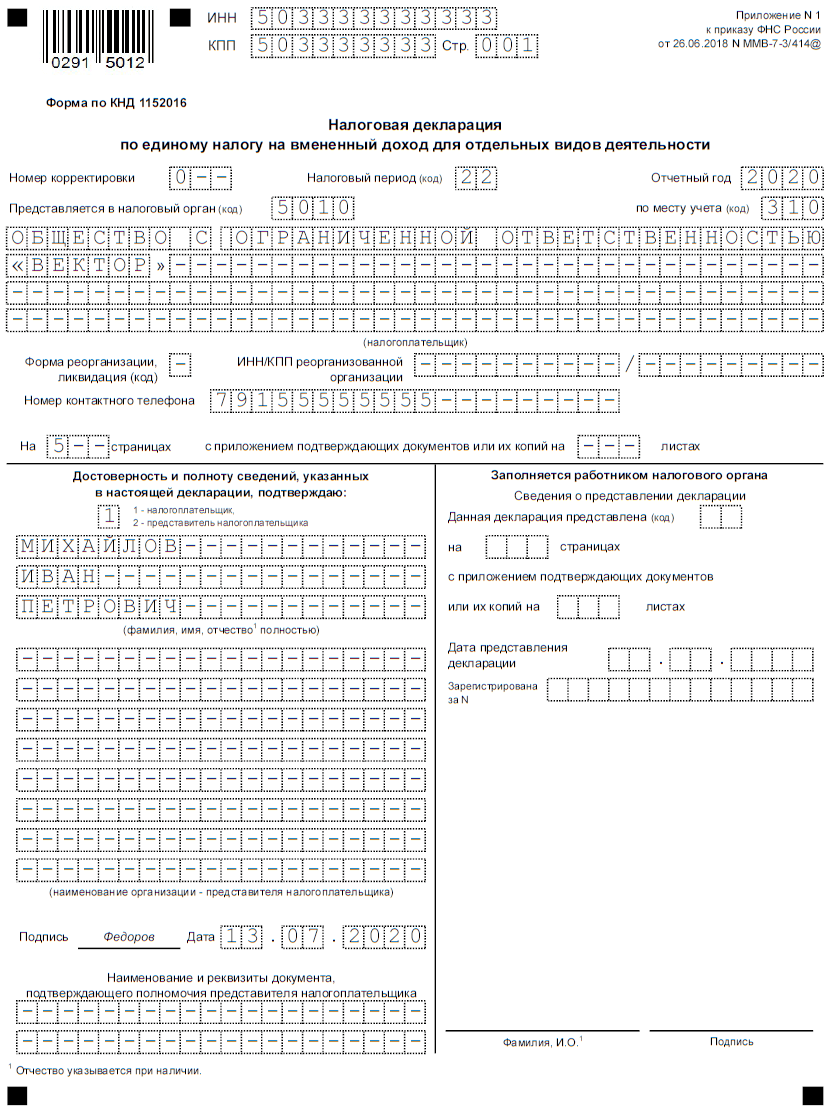

–Я–Њ—Б–ї–µ–і–Њ–≤–∞—В–µ–ї—М–љ–Њ—Б—В—М –Ј–∞–њ–Њ–ї–љ–µ–љ–Є—П —Б—В—А–∞–љ–Є—Ж –Њ—В—З–µ—В–∞ —В–∞–Ї–∞—П: –Ґ–Є—В—Г–ї—М–љ—Л–є –ї–Є—Б—В, –†–∞–Ј–і–µ–ї—Л 2 –Є 3, –†–∞–Ј–і–µ–ї 1. –†–∞–Ј–і–µ–ї 4 –њ—А–µ–і–љ–∞–Ј–љ–∞—З–µ–љ —В–Њ–ї—М–Ї–Њ –і–ї—П –Ш–Я, –Ј–∞—П–≤–ї—П—О—Й–Є—Е –≤—Л—З–µ—В—Л –њ–Њ –Ї–∞—Б—Б–Њ–≤–Њ–є —В–µ—Е–љ–Є–Ї–µ, –љ–Њ 2020 –≥–Њ–і—Г —Н—В–Њ —Г–ґ–µ –љ–µ–∞–Ї—В—Г–∞–ї—М–љ–Њ. –Я–Њ—Н—В–Њ–Љ—Г –Ј–∞–њ–Њ–ї–љ–µ–љ–Є–µ –†–∞–Ј–і–µ–ї–∞ 4 –і–µ–Ї–ї–∞—А–∞—Ж–Є–Є –њ–Њ –Х–Э–Т–Ф –љ–µ –њ—А–Њ–Є–Ј–≤–Њ–і–Є—В—Б—П, –≤–Љ–µ—Б—В–Њ —Н—В–Њ–≥–Њ —Б—В–∞–≤—П—В –њ—А–Њ—З–µ—А–Ї–Є. –Т –≤–µ—А—Е–љ–Є—Е —Б—В—А–Њ–Ї–∞—Е –Ї–∞–ґ–і–Њ–≥–Њ —А–∞–Ј–і–µ–ї–∞ –љ—Г–ґ–љ–Њ –≤–њ–Є—Б–∞—В—М –Ш–Э–Э –Є –Ъ–Я–Я –Ю–Ю–Ю ¬Ђ–Т–µ–Ї—В–Њ—А¬ї, –∞ —В–∞–Ї–ґ–µ –љ–Њ–Љ–µ—А —Б—В—А–∞–љ–Є—Ж—Л. –Т–Њ –≤—Б–µ—Е –љ–µ–Ј–∞–њ–Њ–ї–љ–µ–љ–љ—Л—Е —Б—В—А–Њ–Ї–∞—Е –Є –њ–Њ–ї—П—Е –љ—Г–ґ–љ–Њ –њ–Њ—Б—В–∞–≤–Є—В—М –њ—А–Њ—З–µ—А–Ї–Є.

–°–Ї–∞—З–∞—В—М –±–ї–∞–љ–Ї –і–µ–Ї–ї–∞—А–∞—Ж–Є–Є –њ–Њ –Х–Э–Т–Ф –і–ї—П –Ј–∞–њ–Њ–ї–љ–µ–љ–Є—П

–Ґ–Є—В—Г–ї—М–љ—Л–є –ї–Є—Б—В

–Э–∞ —В–Є—В—Г–ї—М–љ–Њ–Љ –ї–Є—Б—В–µ –љ—Г–ґ–љ–Њ —Г–Ї–∞–Ј–∞—В—М –Њ–±—Й–Є–µ —Б–≤–µ–і–µ–љ–Є—П –Њ–± –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Є, –Є–љ—Д–Њ—А–Љ–∞—Ж–Є—О –Њ–± –Ш–§–Э–° –Є –Њ—В—З–µ—В–µ. –Ф–ї—П –Ј–∞–њ–Њ–ї–љ–µ–љ–Є—П –Њ—В–і–µ–ї—М–љ—Л—Е –њ–Њ–ї–µ–є –љ—Г–ґ–љ–Њ –Њ–±—А–∞—В–Є—В—М—Б—П –Ї –њ—А–Є–ї–Њ–ґ–µ–љ–Є—П–Љ –њ—А–Є–Ї–∞–Ј–∞, –Ї–Њ—В–Њ—А—Л–Љ —Г—В–≤–µ—А–ґ–і–µ–љ–∞ —Д–Њ—А–Љ–∞ –і–µ–Ї–ї–∞—А–∞—Ж–Є–Є –Х–Э–Т–Ф. –Ф–∞–ї–µ–µ –њ—А–Є–≤–Њ–і–Є—В—Б—П –њ–Њ—Б—В—А–Њ—З–љ–Њ–µ –Ј–∞–њ–Њ–ї–љ–µ–љ–Є–µ –њ–µ—А–≤–Њ–≥–Њ –ї–Є—Б—В–∞ –Њ—В—З–µ—В–∞:

- –љ–Њ–Љ–µ—А –Ї–Њ—А—А–µ–Ї—В–Є—А–Њ–≤–Ї–Є вАФ ¬Ђ0—¬ї, –µ—Б–ї–Є –Ј–∞ –Њ—В—З–µ—В–љ—Л–є –Ї–≤–∞—А—В–∞–ї –і–µ–Ї–ї–∞—А–∞—Ж–Є—П –Ј–∞–њ–Њ–ї–љ—П–µ—В—Б—П –њ–µ—А–≤—Л–є —А–∞–Ј;

- –љ–∞–ї–Њ–≥–Њ–≤—Л–є –њ–µ—А–Є–Њ–і вАФ –Ї–Њ–і –Є–Ј –Я—А–Є–ї–Њ–ґ–µ–љ–Є—П вДЦ 1 –Ї –Я—А–Є–Ї–∞–Ј—Г. –Э–∞–њ—А–Є–Љ–µ—А, –і–ї—П –≤—В–Њ—А–Њ–≥–Њ –Ї–≤–∞—А—В–∞–ї–∞ —Н—В–Њ –Ї–Њ–і 22;

- –≥–Њ–і, –Ї –Ї–Њ—В–Њ—А–Њ–Љ—Г –Њ—В–љ–Њ—Б–Є—В—Б—П –Ї–≤–∞—А—В–∞–ї –Њ—В—З–µ—В–∞ –њ–Њ –Х–Э–Т–Ф вАФ 2020;

- –Ї–Њ–і –љ–∞–ї–Њ–≥–Њ–≤–Њ–≥–Њ –Њ—А–≥–∞–љ–∞ вАФ –љ–Њ–Љ–µ—А –Ш–§–Э–°, –Ї—Г–і–∞ –±—Г–і–µ—В –љ–∞–њ—А–∞–≤–ї–µ–љ–∞ –і–µ–Ї–ї–∞—А–∞—Ж–Є—П –Х–Э–Т–Ф;

- –Ї–Њ–і –Љ–µ—Б—В–∞ —Г—З–µ—В–∞ –Є–Ј –Я—А–Є–ї–Њ–ґ–µ–љ–Є—П вДЦ 3 –Ї –Я—А–Є–Ї–∞–Ј—Г. –Ф–ї—П –љ–∞—И–µ–є –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Є —Н—В–Њ 310 (–њ–Њ –Љ–µ—Б—В—Г –≤–µ–і–µ–љ–Є—П –і–µ—П—В–µ–ї—М–љ–Њ—Б—В–Є –Ю–Ю–Ю);

- –љ–∞–ї–Њ–≥–Њ–њ–ї–∞—В–µ–ї—М—Й–Є–Ї вАФ –љ–∞–Ј–≤–∞–љ–Є–µ –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Є –Ї–∞–Ї –≤ —Г—Б—В–∞–≤–µ;

- –љ–Њ–Љ–µ—А —В–µ–ї–µ—Д–Њ–љ–∞ –і–ї—П —Б–≤—П–Ј–Є;

- –Ї–Њ–ї–Є—З–µ—Б—В–≤–Њ —Б—В—А–∞–љ–Є—Ж вАФ 5;

- –Ї–Њ–ї–Є—З–µ—Б—В–≤–Њ —Б—В—А–∞–љ–Є—Ж –Ї–Њ–њ–Є–є –њ–Њ–і—В–≤–µ—А–ґ–і–∞—О—Й–Є—Е –і–Њ–Ї—Г–Љ–µ–љ—В–Њ–≤ вАФ –њ—А–Њ—З–µ—А–Ї–Є, —В–∞–Ї –Ї–∞–Ї –Є—Е –љ–µ—В.

–Т –љ–Є–ґ–љ–µ–є –ї–µ–≤–Њ–є —З–∞—Б—В–Є —Б—В—А–∞–љ–Є—Ж—Л —Г–Ї–∞–Ј—Л–≤–∞–µ—В—Б—П —Д–∞–Љ–Є–ї–Є—П, –Є–Љ—П –Є –Њ—В—З–µ—Б—В–≤–Њ –і–Є—А–µ–Ї—В–Њ—А–∞ –Є —Б—В–∞–≤–Є—В—Б—П –Ї–Њ–і 1, –њ–Њ—Б–Ї–Њ–ї—М–Ї—Г –Њ–љ –њ–Њ–і–њ–Є—Б—Л–≤–∞–µ—В –Њ—В—З–µ—В —Б–Њ–±—Б—В–≤–µ–љ–љ–Њ—А—Г—З–љ–Њ. –Х—Б–ї–Є –њ–Њ–і–њ–Є—Б—М –±—Г–і–µ—В —Б—В–∞–≤–Є—В—М –њ—А–µ–і—Б—В–∞–≤–Є—В–µ–ї—М, –љ–∞–і–Њ —Г–Ї–∞–Ј–∞—В—М –Ї–Њ–і 2 –Є –≤–њ–Є—Б–∞—В—М –§–Ш–Ю –і–Њ–≤–µ—А–µ–љ–љ–Њ–≥–Њ –ї–Є—Ж–∞. –Я—А–µ–і—Б—В–∞–≤–Є—В–µ–ї–µ–Љ –Љ–Њ–ґ–µ—В –±—Л—В—М –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є—П вАФ —В–Њ–≥–і–∞ –љ—Г–ґ–љ–Њ —Г–Ї–∞–Ј–∞—В—М –µ–µ –љ–∞–Ј–≤–∞–љ–Є–µ.

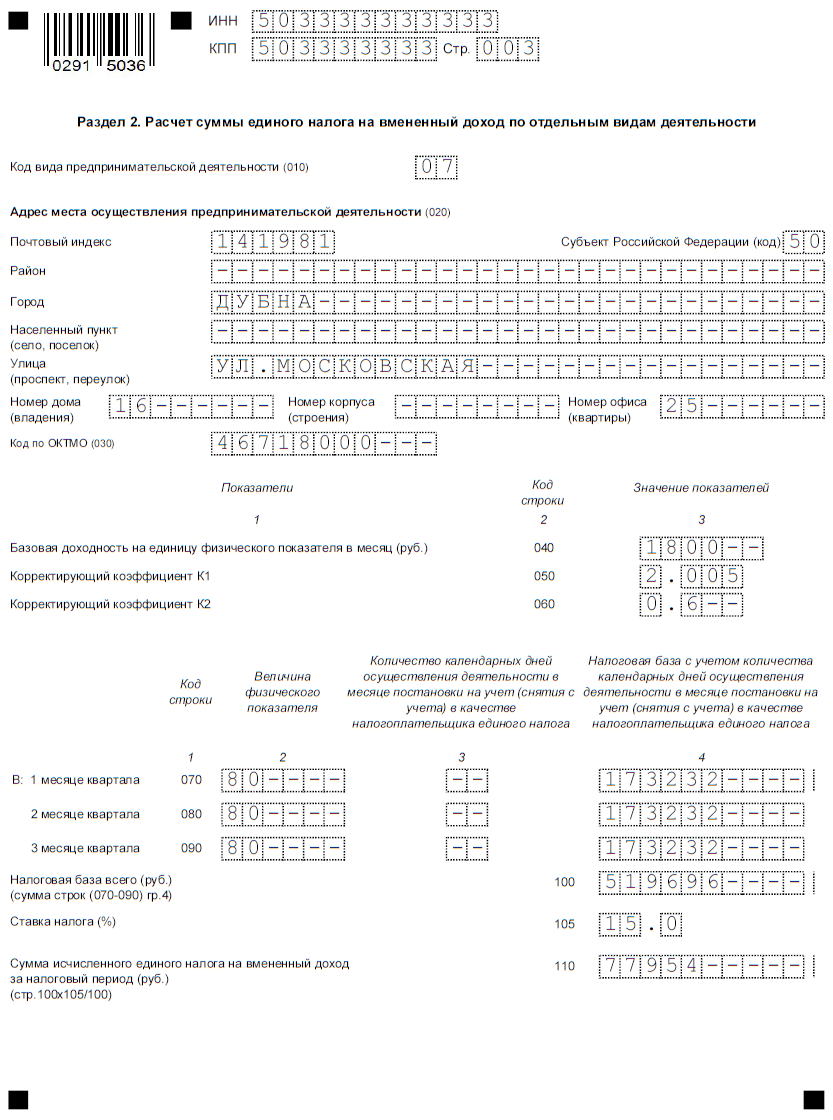

–†–∞–Ј–і–µ–ї 2

–Т —Н—В–Њ–Љ —А–∞–Ј–і–µ–ї–µ –њ—А–Њ–Є–Ј–≤–Њ–і–Є—В—Б—П —А–∞—Б—З–µ—В —Б—Г–Љ–Љ—Л –≤–Љ–µ–љ–µ–љ–љ–Њ–≥–Њ –љ–∞–ї–Њ–≥–∞ –і–Њ –≤—Л—З–µ—В–Њ–≤. –Ч–і–µ—Б—М –Ј–∞–њ–Њ–ї–љ—П—О—В—Б—П —В–∞–Ї–Є–µ —Б—В—А–Њ–Ї–Є:

- 010 вАФ –Ї–Њ–і –≤–Є–і–∞ –і–µ—П—В–µ–ї—М–љ–Њ—Б—В–Є –Ю–Ю–Ю ¬Ђ–Т–µ–Ї—В–Њ—А¬ї вАФ 07 (–Я—А–Є–ї–Њ–ґ–µ–љ–Є–µ вДЦ 5 –Ї –Я—А–Є–Ї–∞–Ј—Г);

- 020 вАФ –∞–і—А–µ—Б –Љ–µ—Б—В–∞ —А–∞—Б–њ–Њ–ї–Њ–ґ–µ–љ–Є—П –Љ–∞–≥–∞–Ј–Є–љ–∞;

- 030 вАФ –Ї–Њ–і –Ю–Ъ–Ґ–Ь–Ю;

- 040 вАФ –±–∞–Ј–Њ–≤–∞—П –і–Њ—Е–Њ–і–љ–Њ—Б—В—М –µ–і–Є–љ–Є—Ж—Л —Д–Є–Ј–Є—З–µ—Б–Ї–Њ–≥–Њ –њ–Њ–Ї–∞–Ј–∞—В–µ–ї—П (1 800);

- 050 вАФ –Ъ1 (2,005);

- 060 вАФ K2 (0,6).

–С–ї–Њ–Ї —Б—В—А–Њ–Ї 070-090 –љ—Г–ґ–љ–Њ –Ј–∞–њ–Њ–ї–љ–Є—В—М –Ј–∞ –Ї–∞–ґ–і—Л–є –Љ–µ—Б—П—Ж –Њ—В–і–µ–ї—М–љ–Њ. –Ґ—Г—В –љ–µ–Њ–±—Е–Њ–і–Є–Љ–Њ —Г–Ї–∞–Ј–∞—В—М:

- —Б—В–Њ–ї–±–µ—Ж 2 вАФ —Д–Є–Ј–Є—З–µ—Б–Ї–Є–є –њ–Њ–Ї–∞–Ј–∞—В–µ–ї—М (80);

- —Б—В–Њ–ї–±–µ—Ж 3 вАФ –Ї–Њ–ї–Є—З–µ—Б—В–≤–Њ –і–љ–µ–є, –≤ —В–µ—З–µ–љ–Є–µ –Ї–Њ—В–Њ—А—Л—Е –њ—А–Є–Љ–µ–љ—П–ї–∞—Б—М —Б–Є—Б—В–µ–Љ–∞ –Х–Э–Т–Ф (–Ј–∞–њ–Њ–ї–љ—П–µ—В—Б—П —В–Њ–ї—М–Ї–Њ —В–µ–Љ–Є, –Ї—В–Њ –≤ —Н—В–Њ–Љ –Љ–µ—Б—П—Ж–µ –љ–∞—З–∞–ї –Є–ї–Є –њ—А–µ–Ї—А–∞—В–Є–ї –≤–Љ–µ–љ–µ–љ–љ—Г—О –і–µ—П—В–µ–ї—М–љ–Њ—Б—В—М);

- —Б—В–Њ–ї–±–µ—Ж 4 вАФ –љ–∞–ї–Њ–≥–Њ–≤—Г—О –±–∞–Ј—Г –Ј–∞ –Љ–µ—Б—П—Ж: (80 –• 1 800 –• 2,005 –• 0,6 = 173 232).

–Ф–∞–ї–µ–µ –≤ —Б—В—А–Њ–Ї–∞—Е –љ—Г–ґ–љ–Њ:

- 100 вАФ –≤–њ–Є—Б–∞—В—М —Б—Г–Љ–Љ—Г –љ–∞–ї–Њ–≥–Њ–≤—Л—Е –±–∞–Ј –Ј–∞ –≤—Б–µ –Љ–µ—Б—П—Ж—Л –Ї–≤–∞—А—В–∞–ї–∞. –≠—В–Њ –Є –µ—Б—В—М –Њ–±—Й–∞—П –±–∞–Ј–∞ (173 232 + 173 232 + 173 232 = 519 696);

- 105 вАФ —Г–Ї–∞–Ј–∞—В—М –і–µ–є—Б—В–≤—Г—О—Й—Г—О —Б—В–∞–≤–Ї—Г –Х–Э–Т–Ф (15%);

- 110 вАФ –Њ–њ—А–µ–і–µ–ї–Є—В—М —Б—Г–Љ–Љ—Г –љ–∞–ї–Њ–≥–∞ –Ј–∞ –њ–µ—А–Є–Њ–і: 519 696 –• 15% = 77 954.

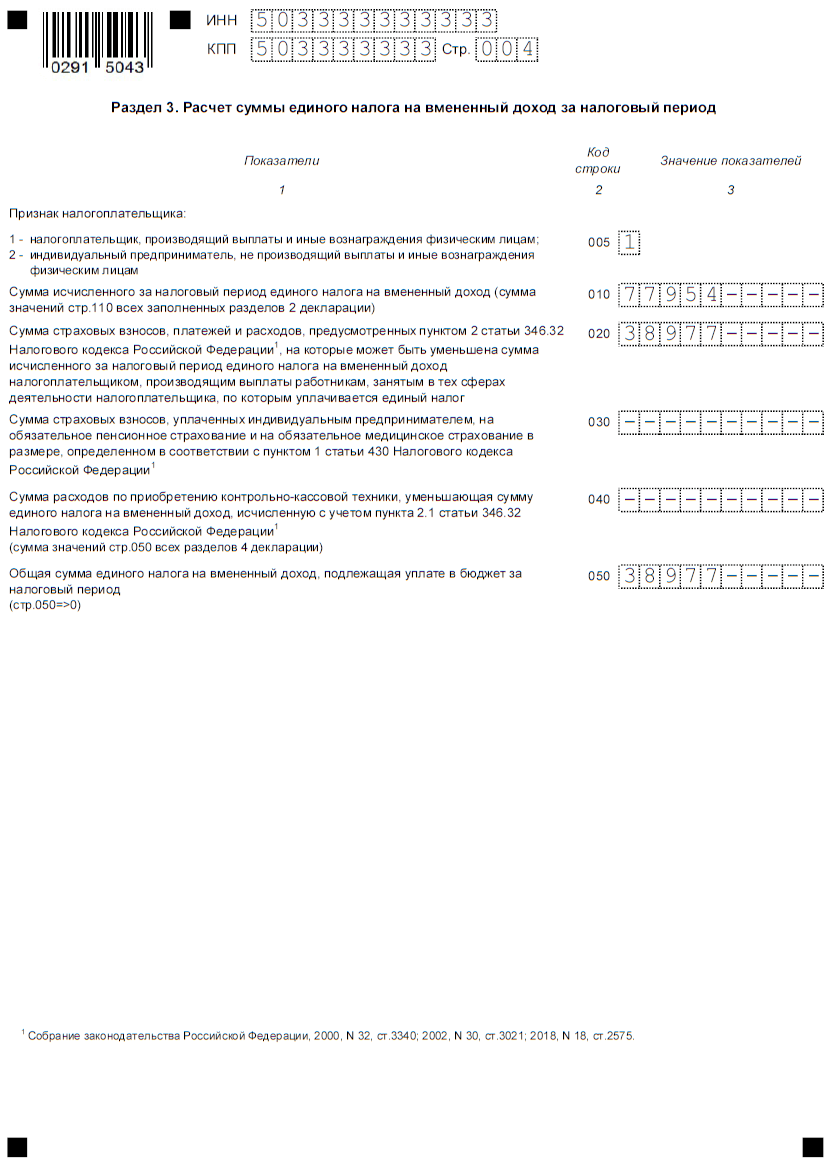

–†–∞–Ј–і–µ–ї 3

–Ґ–µ–њ–µ—А—М –љ—Г–ґ–љ–Њ —А–∞—Б—Б—З–Є—В–∞—В—М –љ–∞–ї–Њ–≥ –Ї —Г–њ–ї–∞—В–µ —Б —Г—З–µ—В–Њ–Љ –≤—Л—З–µ—В–∞ —Б—В—А–∞—Е–Њ–≤—Л—Е –≤–Ј–љ–Њ—Б–Њ–≤, –њ–µ—А–µ—З–Є—Б–ї–µ–љ–љ—Л—Е –Ј–∞ —А–∞–±–Њ—В–љ–Є–Ї–Њ–≤ –≤ —В–Њ–Љ –ґ–µ –Ї–≤–∞—А—В–∞–ї–µ. –Ю–Ю–Ю ¬Ђ–Т–µ–Ї—В–Њ—А¬ї –Љ–Њ–ґ–µ—В —Б–љ–Є–Ј–Є—В—М –Є—Е –љ–µ –±–Њ–ї–µ–µ, —З–µ–Љ –љ–∞ 50%: 77 954 / 2 = 38 977 —А—Г–±–ї–µ–є. –Ґ–Њ –µ—Б—В—М –љ–µ—Б–Љ–Њ—В—А—П –љ–∞ —В–Њ, —З—В–Њ —Б—Г–Љ–Љ–∞ —Г–њ–ї–∞—З–µ–љ–љ—Л—Е –≤ –њ–µ—А–Є–Њ–і–µ –≤–Ј–љ–Њ—Б–Њ–≤ –±–Њ–ї—М—И–µ вАФ 54 000 —А—Г–±–ї–µ–є вАФ –њ—А–Є–љ—П—В—М –Ї –≤—Л—З–µ—В—Г –Љ–Њ–ґ–љ–Њ –ї–Є—И—М 38 977 —А—Г–±–ї–µ–є.

–†–∞–Ј–і–µ–ї 3 –Ј–∞–њ–Њ–ї–љ–Є–Љ —В–∞–Ї:

- 005 вАФ –Ї–Њ–і 1 (–µ–≥–Њ —Б—В–∞–≤—П—В –≤—Б–µ –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Є);

- 010 вАФ —Б—Г–Љ–Љ–∞ –Х–Э–Т–Ф, –Ї–Њ—В–Њ—А—Г—О –Љ—Л —А–∞—Б—Б—З–Є—В–∞–ї–Є –≤ —Б—В—А–Њ–Ї–µ 110 –†–∞–Ј–і–µ–ї–∞ 2 вАФ 77 954;

- 020 вАФ —Б—Г–Љ–Љ–∞ –≤—Л—З–µ—В–∞ вАФ 38 977;

- 050 вАФ —Б—Г–Љ–Љ–∞ –Х–Э–Т–Ф –Ї —Г–њ–ї–∞—В–µ вАФ 38 977.

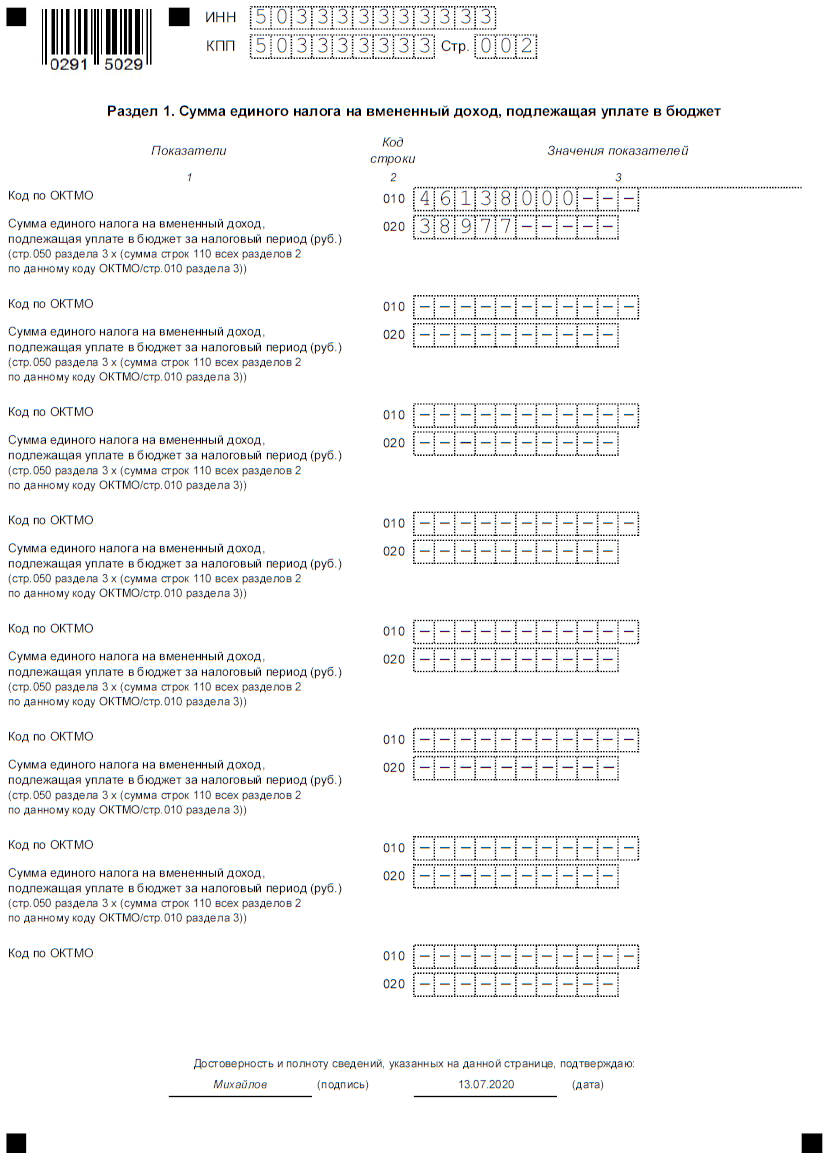

–†–∞–Ј–і–µ–ї 1

–†–∞–Ј–і–µ–ї 1 –і–µ–Ї–ї–∞—А–∞—Ж–Є–Є –њ–Њ –Х–Э–Т–Ф –Ю–Ю–Ю ¬Ђ–Т–µ–Ї—В–Њ—А¬ї –Ј–∞ –∞–њ—А–µ–ї—М-–Є—О–љ—М 2020 –≥–Њ–і–∞ (—Б–Ї–∞—З–∞—В—М –Ј–∞–њ–Њ–ї–љ–µ–љ–љ—Л–є –±–ї–∞–љ–Ї –Ї–Њ—В–Њ—А–Њ–є –Љ–Њ–ґ–љ–Њ –њ–Њ —Б—Б—Л–ї–Ї–µ –љ–Є–ґ–µ) –Ј–∞–њ–Њ–ї–љ–Є–Љ –њ–Њ—Б–ї–µ–і–љ–Є–Љ. –Т –љ–µ–≥–Њ –≤–љ–Њ—Б—П—В—Б—П –ї–Є—И—М —А–µ–Ј—Г–ї—М—В–∞—В—Л —А–∞—Б—З–µ—В–Њ–≤. –Э—Г–ґ–љ–Њ –Ј–∞–њ–Њ–ї–љ–Є—В—М –≤—Б–µ–≥–Њ 2 —Б—В—А–Њ–Ї–Є:

- 010 вАФ –Ї–Њ–і –Ю–Ъ–Ґ–Ь–Ю;

- 020 вАФ —Б—Г–Љ–Љ–∞ –Х–Э–Т–Ф –Ї —Г–њ–ї–∞—В–µ –Ј–∞ –Ї–≤–∞—А—В–∞–ї.

–Э–∞ —Н—В–Њ–Љ –Ј–∞–њ–Њ–ї–љ–µ–љ–Є–µ –і–µ–Ї–ї–∞—А–∞—Ж–Є–Є –Њ–Ї–Њ–љ—З–µ–љ–Њ. –У–Њ—В–Њ–≤—Л–є –Њ—В—З–µ—В –љ—Г–ґ–љ–Њ –њ–Њ–і–њ–Є—Б–∞—В—М –≤ –і–≤—Г—Е –Љ–µ—Б—В–∞—Е вАФ –љ–∞ –њ–µ—А–≤–Њ–Љ –ї–Є—Б—В–µ –Є –≤ –†–∞–Ј–і–µ–ї–µ 1. –Ґ–∞–Љ –ґ–µ —Б—В–∞–≤–Є—В—Б—П –і–∞—В–∞.

–Я—А–Є–Љ–µ—А —А–∞—Б—З–µ—В–∞ –љ–∞–ї–Њ–≥–∞ –Є –Ј–∞–њ–Њ–ї–љ–µ–љ–Є—П –і–µ–Ї–ї–∞—А–∞—Ж–Є–Є –і–ї—П –Ш–Я

–†–∞—Б—Б–Љ–Њ—В—А–Є–Љ –љ–∞¬†–њ—А–Є–Љ–µ—А–µ, –Ї–∞–Ї —А–∞—Б—Б—З–Є—В–∞—В—М –Х–Э–Т–Ф –Є¬†–њ—А–Є–≤–µ–і–µ–Љ –Њ–±—А–∞–Ј–µ—Ж –µ–≥–Њ –і–µ–Ї–ї–∞—А–∞—Ж–Є–Є. –Ш—Б—Е–Њ–і–љ—Л–µ —Г—Б–ї–Њ–≤–Є—П —В–∞–Ї–Є–µ:

- –Ш–Я¬†–°–Њ–Ї–Њ–ї–Њ–≤ –Э–Є–Ї–Њ–ї–∞–є –Э–Є–Ї–Њ–ї–∞–µ–≤–Є—З –Ј–∞–љ–Є–Љ–∞–µ—В—Б—П –≤¬†–≥–Њ—А–Њ–і–µ –Ъ–∞–ї—Г–≥–µ –Њ–Ї–∞–Ј–∞–љ–Є–µ–Љ —Г—Б–ї—Г–≥ –њ–Њ¬†—А–µ–Љ–Њ–љ—В—Г –∞–≤—В–Њ–Љ–Њ—В–Њ—В—А–∞–љ—Б–њ–Њ—А—В–љ—Л—Е —Б—А–µ–і—Б—В–≤;

- –њ—А–µ–і–њ—А–Є–љ–Є–Љ–∞—В–µ–ї–µ–Љ –љ–∞–љ—П—В 1¬†—А–∞–±–Њ—В–љ–Є–Ї;

- –љ–∞¬†—Б—В—А–∞—Е–Њ–≤–∞–љ–Є–µ —А–∞–±–Њ—В–љ–Є–Ї–∞ –≤¬†I –Ї–≤–∞—А—В–∞–ї–µ 2019 –≥–Њ–і–∞¬†–Ш–Я —Г–њ–ї–∞—В–Є–ї –≤–Ј–љ–Њ—Б–Њ–≤ –≤¬†—Б—Г–Љ–Љ–µ 11¬†000¬†—А—Г–±–ї–µ–є.

–Э–∞–ї–Њ–≥ —А–∞—Б—Б—З–Є—В—Л–≤–∞–µ—В—Б—П –њ–Њ¬†—Д–Њ—А–Љ—Г–ї–µ: –С–Ф * –§–Я * –Ъ1 * –Ъ2 * 3¬†(–Љ–µ—Б—П—Ж–∞ –≤¬†–Ї–≤–∞—А—В–∞–ї–µ) * –°—В–∞–≤–Ї–∞.

–І—В–Њ –Ј–љ–∞—З–∞—В —Н—В–Є –њ–Њ–Ї–∞–Ј–∞—В–µ–ї–Є, –≥–і–µ –Є—Е¬†–≤–Ј—П—В—М –Є¬†—З–µ–Љ—Г –Њ–љ–Є —А–∞–≤–љ—Л —Г¬†–њ—А–µ–і–њ—А–Є–љ–Є–Љ–∞—В–µ–ї—П –°–Њ–Ї–Њ–ї–Њ–≤–∞, –њ–Њ–љ—П—В–љ–Њ –Є–Ј¬†—Б–ї–µ–і—Г—О—Й–µ–є —В–∞–±–ї–Є—Ж—Л.

–Ґ–∞–±–ї–Є—Ж–∞ 3. –Ф–∞–љ–љ—Л–µ –і–ї—П —А–∞—Б—З–µ—В–∞ –Х–Э–Т–Ф –Ш–Я¬†–°–Њ–Ї–Њ–ї–Њ–≤ –Э.–Э.

| –Я–∞—А–∞–Љ–µ—В—А | –Ч–љ–∞—З–µ–љ–Є–µ |

|---|---|

| –§–Я¬†вАУ —Д–Є–Ј–Є—З–µ—Б–Ї–Є–є –њ–Њ–Ї–∞–Ј–∞—В–µ–ї—М (—Б—В.¬†346.29¬†–Э–Ъ –†–§) | 2¬†—А–∞–±–Њ—В–љ–Є–Ї–∞, –≤–Љ–µ—Б—В–µ —Б¬†–Ш–Я |

| –С–Ф¬†вАУ –±–∞–Ј–Њ–≤–∞—П –і–Њ—Е–Њ–і–љ–Њ—Б—В—М (—Б—В.¬†346.29¬†–Э–Ъ –†–§) | 12¬†000 —А—Г–±–ї–µ–є |

| –°—В–∞–≤–Ї–∞ –љ–∞–ї–Њ–≥–∞ (—Б—В.¬†346.31¬†–Э–Ъ –†–§) | 15% |

| –Ъ–Њ—Н—Д—Д–Є—Ж–Є–µ–љ—В¬†–Ъ1 (–њ—А–Є–Ї–∞–Ј –Ь–Є–љ—Н–Ї–Њ–љ–Њ–Љ—А–∞–Ј–≤–Є—В–Є—П –Њ—В¬†30.10.2018 вДЦ¬†595) | 2,005 |

| –Ъ–Њ—Н—Д—Д–Є—Ж–Є–µ–љ—В –Ъ2*¬†(–њ–Њ—Б—В–∞–љ–Њ–≤–ї–µ–љ–Є–µ –≥–Њ—А–Њ–і–∞ –Ъ–∞–ї—Г–≥–Є –Њ—В¬†12¬†–Њ–Ї—В—П–±—А—П 2005 –≥–Њ–і–∞ вДЦ¬†187) | 1 |

*K2¬†вАУ —Н—В–Њ –Ї–Њ—А—А–µ–Ї—В–Є—А—Г—О—Й–Є–є –Ї–Њ—Н—Д—Д–Є—Ж–Є–µ–љ—В, –Ї–Њ—В–Њ—А—Л–є –Њ–њ—А–µ–і–µ–ї—П–µ—В—Б—П –Љ–µ—Б—В–љ—Л–Љ–Є –Њ—А–≥–∞–љ–∞–Љ–Є –≤–ї–∞—Б—В–Є –і–ї—П –Ї–∞–ґ–і–Њ–≥–Њ –≤–Є–і–∞ –і–µ—П—В–µ–ї—М–љ–Њ—Б—В–Є. –Я–Њ—Б–Љ–Њ—В—А–µ—В—М –µ–≥–Њ –Љ–Њ–ґ–љ–Њ –≤¬†–љ–Њ—А–Љ–∞—В–Є–≤–љ–Њ–Љ –∞–Ї—В–µ —Б–≤–Њ–µ–≥–Њ –≥–Њ—А–Њ–і–∞, —А–∞–є–Њ–љ–∞ –Є–ї–Є –Є–љ–Њ–≥–Њ –Љ—Г–љ–Є—Ж–Є–њ–∞–ї—М–љ–Њ–≥–Њ –Њ–±—А–∞–Ј–Њ–≤–∞–љ–Є—П. –Т—Б–µ –Њ–љ–Є —А–∞–Ј–Љ–µ—Й–∞—О—В—Б—П –љ–∞¬†—Б–∞–є—В–µ –§–Э–° –≤¬†—А–∞–Ј–і–µ–ї–µ, –њ–Њ—Б–≤—П—Й–µ–љ–љ–Њ–Љ –Х–Э–Т–Ф. –Т–∞–ґ–љ–Њ –љ–µ¬†–Ј–∞–±—Л—В—М –≤—Л–±—А–∞—В—М –≤–≤–µ—А—Е—Г —Б—В—А–∞–љ–Є—Ж—Л —Б–≤–Њ–є —А–µ–≥–Є–Њ–љ.

–І—В–Њ–±—Л —Б—Д–Њ—А–Љ–Є—А–Њ–≤–∞—В—М –і–µ–Ї–ї–∞—А–∞—Ж–Є—О, –Љ–Њ–ґ–љ–Њ —Б–Ї–∞—З–∞—В—М –±–ї–∞–љ–Ї, –њ—А–Њ–Є–Ј–≤–µ—Б—В–Є —А–∞—Б—З–µ—В—Л –Є¬†–Ј–∞–њ–Њ–ї–љ–Є—В—М –≤—Б–µ –њ–Њ–ї—П —Б–∞–Љ–Њ—Б—В–Њ—П—В–µ–ї—М–љ–Њ. –Ю–і–љ–∞–Ї–Њ –≥–Њ—А–∞–Ј–і–Њ —Г–і–Њ–±–љ–µ–µ –і–µ–ї–∞—В—М —Н—В–Њ —Б¬†–њ–Њ–Љ–Њ—Й—М—О —Б–њ–µ—Ж–Є–∞–ї–Є–Ј–Є—А–Њ–≤–∞–љ–љ–Њ–≥–Њ –Њ–љ–ї–∞–є–љ-—Б–µ—А–≤–Є—Б–∞.

–Я—А–Є –Ј–∞–њ–Њ–ї–љ–µ–љ–Є–Є –Њ—В—З–µ—В–∞ –њ—А–µ–ґ–і–µ –≤—Б–µ–≥–Њ –≤–љ–Њ—Б—П—В—Б—П –і–∞–љ–љ—Л–µ –љ–∞¬†—В–Є—В—Г–ї—М–љ—Л–є –ї–Є—Б—В. –Т¬†–і–µ–Ї–ї–∞—А–∞—Ж–Є–Є –Ш–Я¬†–°–Њ–Ї–Њ–ї–Њ–≤–∞ —Б–ї–µ–і—Г–µ—В —Г–Ї–∞–Ј–∞—В—М:

- –љ–Њ–Љ–µ—А –Ї–Њ—А—А–µ–Ї—В–Є—А–Њ–≤–Ї–Є¬†вАУ 0, –њ–Њ—Б–Ї–Њ–ї—М–Ї—Г —Д–Њ—А–Љ–∞ –Ј–∞¬†–Њ—В—З–µ—В–љ—Л–є –Ї–≤–∞—А—В–∞–ї –њ–Њ–і–∞–µ—В—Б—П –≤–њ–µ—А–≤—Л–µ;

- –љ–∞–ї–Њ–≥–Њ–≤—Л–є –њ–µ—А–Є–Њ–і¬†вАУ 21. –≠—В–Њ –Ї–Њ–і¬†I –Ї–≤–∞—А—В–∞–ї–∞ –Є–Ј¬†–њ—А–Є–ї–Њ–ґ–µ–љ–Є—П вДЦ¬†1¬†–Ї –њ—А–Є–Ї–∞–Ј—Г вДЦ –Ь–Ь–Т-7-3/414@, –Ї–Њ—В–Њ—А—Л–Љ —Г—В–≤–µ—А–ґ–і–µ–љ–∞ —Д–Њ—А–Љ–∞ –і–µ–Ї–ї–∞—А–∞—Ж–Є–Є;

- –Ї–Њ–і –љ–∞–ї–Њ–≥–Њ–≤–Њ–≥–Њ –Њ—А–≥–∞–љ–∞¬†вАУ 4001. –≠—В–Њ –Ї–Њ–і –Ш–§–Э–° –≥–Њ—А–Њ–і–∞ –Ъ–∞–ї—Г–≥–Є;

- –Ї–Њ–і –њ–Њ¬†–Љ–µ—Б—В—Г —Г—З–µ—В–∞¬†вАУ 320. –Ю–Ј–љ–∞—З–∞–µ—В, —З—В–Њ¬†–Ш–Я –њ–Њ–і–∞–µ—В –і–µ–Ї–ї–∞—А–∞—Ж–Є—О –њ–Њ¬†–Љ–µ—Б—В—Г –≤–µ–і–µ–љ–Є—П –і–µ—П—В–µ–ї—М–љ–Њ—Б—В–Є. –°–ї–µ–і—Г–µ—В –≤–Ј—П—В—М –Є–Ј¬†–њ—А–Є–ї–Њ–ґ–µ–љ–Є—П вДЦ¬†3¬†–Ї –≤—Л—И–µ—Г–њ–Њ–Љ—П–љ—Г—В–Њ–Љ—Г –њ—А–Є–Ї–∞–Ј—Г.

–Э–∞¬†—В–Є—В—Г–ї—М–љ–Њ–Љ –ї–Є—Б—В–µ —В–∞–Ї–ґ–µ –љ—Г–ґ–љ–Њ –Ј–∞–њ–Њ–ї–љ–Є—В—М –Ш–Э–Э, –§–Ш–Ю –њ—А–µ–і–њ—А–Є–љ–Є–Љ–∞—В–µ–ї—П, –Њ—В—З–µ—В–љ—Л–є –≥–Њ–і, —Г–Ї–∞–Ј–∞—В—М –љ–Њ–Љ–µ—А —В–µ–ї–µ—Д–Њ–љ–∞, –њ–Њ—Б—В–∞–≤–Є—В—М –і–∞—В—Г –Є¬†–њ–Њ–і–њ–Є—Б—М.

–†–∞–Ј–і–µ–ї 1¬†—П–≤–ї—П–µ—В—Б—П –Є—В–Њ–≥–Њ–≤—Л–Љ, –њ–Њ—Н—В–Њ–Љ—Г –Ј–∞–њ–Њ–ї–љ—П—В—М –µ–≥–Њ —Б–ї–µ–і—Г–µ—В –≤¬†–њ–Њ—Б–ї–µ–і–љ—О—О –Њ—З–µ—А–µ–і—М. –Я–µ—А–µ—Е–Њ–і–Є–Љ –Ї¬†–†–∞–Ј–і–µ–ї—Г 2¬†–Є¬†–≤¬†—Б—В—А–Њ–Ї–∞—Е 010-060¬†—Г–Ї–∞–Ј—Л–≤–∞–µ–Љ:

- –Ї–Њ–і –≤–Є–і–∞ –і–µ—П—В–µ–ї—М–љ–Њ—Б—В–Є¬†вАУ 03. –С–µ—А–µ—В—Б—П –Є–Ј¬†–њ—А–Є–ї–Њ–ґ–µ–љ–Є—П вДЦ¬†5¬†–Ї –њ—А–Є–Ї–∞–Ј—Г вДЦ –Ь–Ь–Т-7-3/414@;

- –∞–і—А–µ—Б, –≤–Ї–ї—О—З–∞—П –Ї–Њ–і —Б—Г–±—К–µ–Ї—В–∞. –Ф–ї—П –Ъ–∞–ї—Г–ґ—Б–Ї–Њ–є –Њ–±–ї–∞—Б—В–Є —Н—В–Њ 40;

- –Ю–Ъ–Ґ–Ь–Ю¬†вАУ 29701000 (–≥–Њ—А–Њ–і –Ъ–∞–ї—Г–≥–∞);

- –±–∞–Ј–Њ–≤–∞—П –і–Њ—Е–Њ–і–љ–Њ—Б—В—М, –≤–µ–ї–Є—З–Є–љ–∞ —Д–Є–Ј–Є—З–µ—Б–Ї–Њ–≥–Њ –њ–Њ–Ї–∞–Ј–∞—В–µ–ї—П, —Б—В–∞–≤–Ї–∞ –Х–Э–Т–Ф –Є¬†–Ї–Њ—Н—Д—Д–Є—Ж–Є–µ–љ—В—Л –Є–Ј¬†–Ґ–∞–±–ї–Є—Ж—Л¬†1.

–Ш—Б—Е–Њ–і–љ–∞—П –Є–љ—Д–Њ—А–Љ–∞—Ж–Є—П –≤–љ–µ—Б–µ–љ–∞, —В–µ–њ–µ—А—М –љ—Г–ґ–љ–Њ —А–∞—Б—Б—З–Є—В–∞—В—М –њ–Њ–Ї–∞–Ј–∞—В–µ–ї–Є:

- –Э–∞–ї–Њ–≥–Њ–≤–∞—П –±–∞–Ј–∞ –Ј–∞¬†–Љ–µ—Б—П—Ж –Њ–њ—А–µ–і–µ–ї—П–µ—В—Б—П —В–∞–Ї: –С–Ф * –§–Я * –Ъ1 * –Ъ2. –Т¬†–љ–∞—И–µ–Љ –њ—А–Є–Љ–µ—А–µ —Н—В–Њ 12¬†000 * 2 * 2,005 * 1 = 48¬†120¬†—А—Г–±–ї–µ–є. –Х–µ¬†–љ—Г–ґ–љ–Њ –Њ—В—А–∞–Ј–Є—В—М –≤¬†—Б—В—А–Њ–Ї–∞—Е 070-090 –њ–Њ¬†–≥—А–∞—Д–µ 4.

- –°—Г–Љ–Љ–∞—А–љ–∞—П –љ–∞–ї–Њ–≥–Њ–≤–∞—П –±–∞–Ј–∞ –Ј–∞¬†–Ї–≤–∞—А—В–∞–ї: 48¬†120 + 48¬†120 + 48¬†120 = 144 360вАђ —А—Г–±–ї–µ–є. –Т–љ–Њ—Б–Є—В—Б—П –≤¬†—Б—В—А–Њ–Ї—Г 100.

- –Х–Э–Т–Ф –і–Њ¬†–≤—Л—З–µ—В–Њ–≤: 144 360вАђ * 15¬†/ 100 = 21 654вАђ —А—Г–±–ї—П. –Ю—В—А–∞–ґ–∞–µ—В—Б—П –≤¬†—Б—В—А–Њ–Ї–µ 110.

–Т¬†—А–∞–Ј–і–µ–ї–µ 3¬†—Г–Ї–∞–Ј—Л–≤–∞–µ—В—Б—П:

- –њ—А–Є–Ј–љ–∞–Ї –љ–∞–ї–Њ–≥–Њ–њ–ї–∞—В–µ–ї—М—Й–Є–Ї–∞¬†вАУ –Ї–Њ–і¬†1, –њ–Њ—Б–Ї–Њ–ї—М–Ї—Г —Г¬†–Ш–Я –µ—Б—В—М —А–∞–±–Њ—В–љ–Є–Ї;

- —Б—Г–Љ–Љ–∞ –љ–∞–ї–Њ–≥–∞ –і–Њ¬†–≤—Л—З–µ—В–Њ–≤, –Ї–Њ—В–Њ—А—Г—О –Љ—Л¬†—А–∞—Б—Б—З–Є—В–∞–ї–Є –≤¬†–†–∞–Ј–і–µ–ї–µ 2¬†вАУ 21 654 —А—Г–±–ї—П;

- —Б—Г–Љ–Љ–∞ —Г–њ–ї–∞—З–µ–љ–љ—Л—Е –Ј–∞¬†—А–∞–±–Њ—В–љ–Є–Ї–∞ –≤–Ј–љ–Њ—Б–Њ–≤, –Ї–Њ—В–Њ—А—Г—О¬†–Ш–Я –Љ–Њ–ґ–µ—В –њ—А–Є–љ—П—В—М –Ї¬†–≤—Л—З–µ—В—Г. –Ю–љ–∞ –љ–µ¬†–Љ–Њ–ґ–µ—В –±—Л—В—М –±–Њ–ї—М—И–µ –њ–Њ–ї–Њ–≤–Є–љ—Л —Б—Г–Љ–Љ—Л –љ–∞–ї–Њ–≥–∞: 21 654вАђ¬†/ 2 = 10¬†827¬†—А—Г–±–ї—М. –Я–Њ—Б–Ї–Њ–ї—М–Ї—Г 21 654 вАУ 11¬†000 < 10¬†827, —В–Њ¬†–≤¬†—Б—В—А–Њ–Ї–µ 020 —Г–Ї–∞–Ј—Л–≤–∞–µ—В—Б—П 10¬†827¬†—А—Г–±–ї—М;

- –≤¬†—Б—В—А–Њ–Ї–µ 050 —А–∞—Б—Б—З–Є—В–∞–µ—В—Б—П –Є—В–Њ–≥–Њ–≤–∞—П —Б—Г–Љ–Љ–∞ –Х–Э–Т–Ф –Ї¬†—Г–њ–ї–∞—В–µ –Ј–∞¬†–Ї–≤–∞—А—В–∞–ї —Б¬†—Г—З–µ—В–Њ–Љ –≤—Л—З–µ—В–Њ–≤: 21¬†654¬†вАУ 10¬†827 = 10¬†827 —А—Г–±–ї–µ–є¬†вАУ –Є–Љ–µ–љ–љ–Њ —Б—В–Њ–ї—М–Ї–Њ –Х–Э–Т–Ф –љ—Г–ґ–љ–Њ –Ј–∞–њ–ї–∞—В–Є—В—М –Ш–Я¬†–°–Њ–Ї–Њ–ї–Њ–≤—Г –Ј–∞¬†–Њ—В—З–µ—В–љ—Л–є –њ–µ—А–Є–Њ–і. –°—Г–Љ–Љ–∞ –Њ—В—А–∞–ґ–∞–µ—В—Б—П –≤¬†–†–∞–Ј–і–µ–ї–µ 3¬†–њ–Њ¬†—Б—В—А–Њ–Ї–µ 050.

–Ґ–µ–њ–µ—А—М –Њ—Б—В–∞–ї–Њ—Б—М –Њ—В—А–∞–Ј–Є—В—М —А–µ–Ј—Г–ї—М—В–∞—В—Л —А–∞—Б—З–µ—В–Њ–≤ –≤¬†–†–∞–Ј–і–µ–ї–µ¬†1:

- –њ–Њ¬†—Б—В—А–Њ–Ї–µ 010¬†вАУ –Ю–Ъ–Ґ–Ь–Ю;

- –њ–Њ¬†—Б—В—А–Њ–Ї–µ 020¬†вАУ –Є—Б—З–Є—Б–ї–µ–љ–љ–∞—П —Б—Г–Љ–Љ–∞ –љ–∞–ї–Њ–≥–∞ –Ї¬†—Г–њ–ї–∞—В–µ: 10¬†827¬†—А—Г–±–ї–µ–є.

–І—В–Њ –ґ–і–µ—В –Х–Э–Т–Ф

–Т –Ј–∞–Ї–ї—О—З–µ–љ–Є–µ –љ–µ—Б–Ї–Њ–ї—М–Ї–Њ —Б–ї–Њ–≤ –Њ –±—Г–і—Г—Й–µ–Љ –≤–Љ–µ–љ–µ–љ–Ї–Є. –Т —Б–Њ–Њ—В–≤–µ—В—Б—В–≤–Є–Є —Б –і–µ–є—Б—В–≤—Г—О—Й–Є–Љ –Ј–∞–Ї–Њ–љ–Њ–і–∞—В–µ–ї—М—Б—В–≤–Њ–Љ, –Њ–љ–∞ –і–Њ–ї–ґ–љ–∞ –±—Л—В—М –Њ—В–Љ–µ–љ–µ–љ–∞ —Б 2021 –≥–Њ–і–∞. –Ю–і–љ–∞–Ї–Њ —Б–ї–Њ–ґ–Є–≤—И–∞—П—Б—П —Б–Є—В—Г–∞—Ж–Є—П —Б —Г–≥—А–Њ–Ј–Њ–є –њ–∞–љ–і–µ–Љ–Є–Є –Ї–Њ—А–Њ–љ–∞–≤–Є—А—Г—Б–∞ COVID-19 –Љ–Њ–ґ–µ—В –≤–љ–µ—Б—В–Є —Б–≤–Њ–Є –Ї–Њ—А—А–µ–Ї—В–Є–≤—Л –≤ —Н—В–Є –њ–ї–∞–љ—Л. –Э–µ –Є—Б–Ї–ї—О—З–µ–љ–Њ, —З—В–Њ –≤ –Ї–∞—З–µ—Б—В–≤–µ –Љ–µ—А—Л –њ–Њ–і–і–µ—А–ґ–Ї–Є –Љ–∞–ї–Њ–≥–Њ –±–Є–Ј–љ–µ—Б–∞ —А–µ–ґ–Є–Љ –Х–Э–Т–Ф –±—Г–і–µ—В –њ—А–Њ–і–ї–µ–љ. –Ґ–∞–Ї–Њ–µ —А–µ—И–µ–љ–Є–µ —Г–ґ–µ –њ—А–Є–љ—П—В–Њ –≤ –Ъ—А—Л–Љ—Г, –њ—А–∞–≤–і–∞, —Д–Њ—А–Љ—Г –Ј–∞–Ї–Њ–љ–∞ –Њ–љ–Њ –µ—Й–µ –љ–µ –Њ–±—А–µ–ї–Њ. –Р–љ–∞–ї–Њ–≥–Є—З–љ–∞—П –Є–љ–Є—Ж–Є–∞—В–Є–≤–∞ –≤—Л–і–≤–Є–љ—Г—В–∞ –і–µ–њ—Г—В–∞—В–∞–Љ–Є –Ъ–∞–±–∞—А–і–Є–љ–Њ-–С–∞–ї–Ї–∞—А–Є–Є, –Ш–≤–∞–љ–Њ–≤—Б–Ї–Њ–є, –Ъ–Њ—Б—В—А–Њ–Љ—Б–Ї–Њ–є, –°–Љ–Њ–ї–µ–љ—Б–Ї–Њ–є, –Ю—А–µ–љ–±—Г—А–≥—Б–Ї–Њ–є –Њ–±–ї–∞—Б—В–µ–є –Є –љ–µ–Ї–Њ—В–Њ—А—Л—Е –і—А—Г–≥–Є—Е —А–µ–≥–Є–Њ–љ–Њ–≤ –†–§.